이 계산기의 기능

월 적립식 복리 계산기는 처음에 목돈을 넣고 매달 일정 금액을 추가로 적립할 때 투자금이나 예·적금이 어떻게 불어나는지 예측해 줍니다. 단순 복리 계산기와 달리, 초기 잔액이 불어나는 효과뿐 아니라 매달 넣는 적립금이 다달이 복리로 쌓이는 힘까지 함께 계산합니다.

사용 방법

이미 모아 둔 초기 원금, 매달 납입할 적립금, 연이율(%), 그리고 투자할 기간(년)을 입력하세요. 그러면 예상 미래가치와 함께, 내가 직접 넣은 돈은 얼마이고 이자로 불어난 돈은 얼마인지 한눈에 나누어 보여 줍니다.

공식 설명

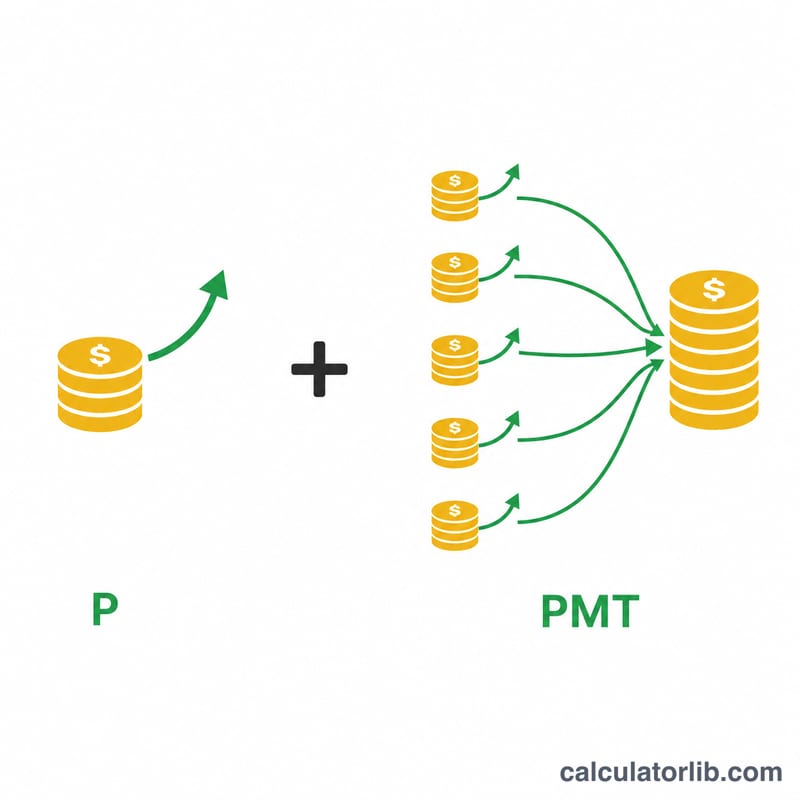

미래가치는 두 부분으로 나뉩니다. 첫 번째 \(P(1+i)^n\)은 초기 원금이 불어나는 부분입니다. 두 번째 \(PMT \cdot \dfrac{(1+i)^n - 1}{i}\)는 연금의 미래가치로, 매달 넣은 적립금이 각각 불어난 금액을 모두 더한 값입니다. 전체 공식은 다음과 같습니다.

$$FV = P(1+i)^n + PMT \cdot \dfrac{(1+i)^n - 1}{i}$$여기서 i는 월 이율(연이율 ÷ 1200)이고 n은 전체 개월 수(년 × 12)입니다.

$$i = \dfrac{rate}{1200}$$적립금은 매월 말에 납입하는 것(기말 연금 방식)으로 가정합니다.

계산 예시

처음에 $10,000을 넣고, 매달 $200씩 추가로 적립하며, 연 6% 수익률로 10년 동안 투자한다고 해 봅시다. 월 이율은 \(0.06/12 = 0.005\)이고, \(n = 120\)개월입니다. 초기 원금은 약 $18,194로 불어나고, 적립금은 약 $32,776로 늘어나 미래가치는 대략 $50,970이 됩니다. 이 가운데 $34,000은 내가 직접 넣은 돈이고, 약 $16,970이 이자입니다.

자주 묻는 질문

월 복리로 계산되나요? 네. 이자와 적립금 모두 매월 복리로 계산되며, 이는 대부분의 예·적금 및 투자 계좌 방식과 같습니다.

이율이 0%면 어떻게 되나요? 이 경우 계산기는 초기 원금과 총 적립액을 그대로 더하기만 하고, 불어나는 부분은 없습니다.

적립금은 월초에 넣나요, 월말에 넣나요? 이 계산기는 가장 흔히 쓰이는 방식인 월말 납입(기말 연금) 기준을 사용합니다.