이 계산기로 무엇을 할 수 있나요

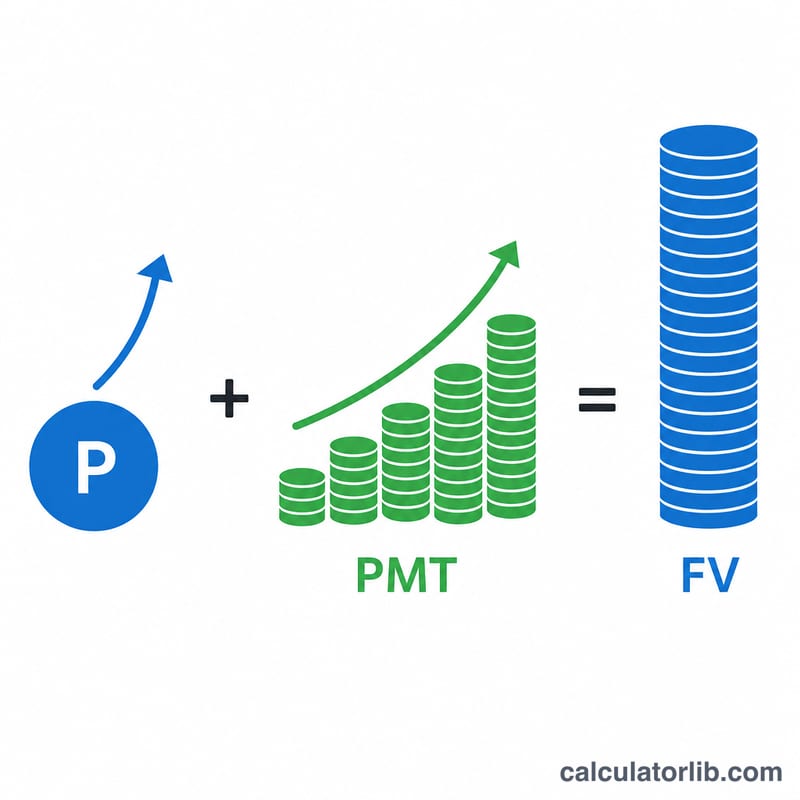

이 계산기는 처음에 목돈을 넣고 매달 일정 금액을 추가로 적립할 때 투자금이 시간이 지나면서 얼마나 불어나는지 예측해 줍니다. 여기에는 두 가지 성장 원리가 동시에 작동합니다. 하나는 초기 잔액에 붙는 복리이고, 다른 하나는 매달 새로 넣는 적립금에 붙는 복리입니다. 결과로는 설정한 기간이 끝나는 시점의 예상 미래가치와 함께, 내가 실제로 넣은 원금과 이자로 불어난 금액이 각각 얼마인지 나누어 보여 줍니다.

사용 방법

초기 투자금(지금 가지고 있는 금액), 월 적립금(매달 추가로 넣는 금액), 예상 연이율(%), 그리고 투자할 기간(연 단위)을 입력하세요. 이 계산기는 월 복리를 기준으로 하므로, 연이율은 12로 나누고 기간은 12를 곱해 월 단위 횟수로 환산합니다.

공식 설명

미래가치는 다음 두 부분을 더한 값입니다.

$$FV = P(1+r)^{n} + PMT \cdot \frac{(1+r)^{n} - 1}{r}$$

여기서 P는 초기 원금, PMT는 매월 정기 적립금, r은 월 이율(연이율 ÷ 100 ÷ 12), n은 전체 개월 수입니다. 첫 번째 항은 목돈이 불어나는 부분이고, 두 번째 항은 매달 적립한 금액이 복리로 쌓인 정기 적립(기말 연금)의 미래가치를 나타냅니다.

계산 예시

처음에 $10,000을 넣고 매달 $500씩 적립하며, 연 7% 수익률로 10년간 투자한다고 가정해 보겠습니다. 월 이율은 \(0.0058333\)이고 기간은 120개월입니다. 목돈은 약 $20,096으로 불어나고, 적립금은 약 $86,542로 늘어나 총 미래가치는 약 $106,638에 이릅니다. 이 가운데 $70,000은 직접 넣은 원금이고, 나머지 약 $36,638이 이자 수익입니다.

자주 묻는 질문

세금이나 물가상승률(인플레이션)이 반영되나요? 아닙니다. 세금, 수수료, 인플레이션을 반영하기 전의 명목 성장만 보여 줍니다. 실제 수익을 추정하려면 이 요소들을 따로 차감하세요.

적립금은 매월 초에 더해지나요, 말에 더해지나요? 이 공식은 기말 연금(ordinary annuity)을 기준으로 하므로, 적립금은 매 기간이 끝나는 시점에 더해진 것으로 계산합니다.

이율이 0%이면 어떻게 되나요? 이 경우 계산기는 오류 없이 초기 투자금과 모든 적립금을 단순히 합산하여 결과를 보여 줍니다.