這個計算機能做什麼

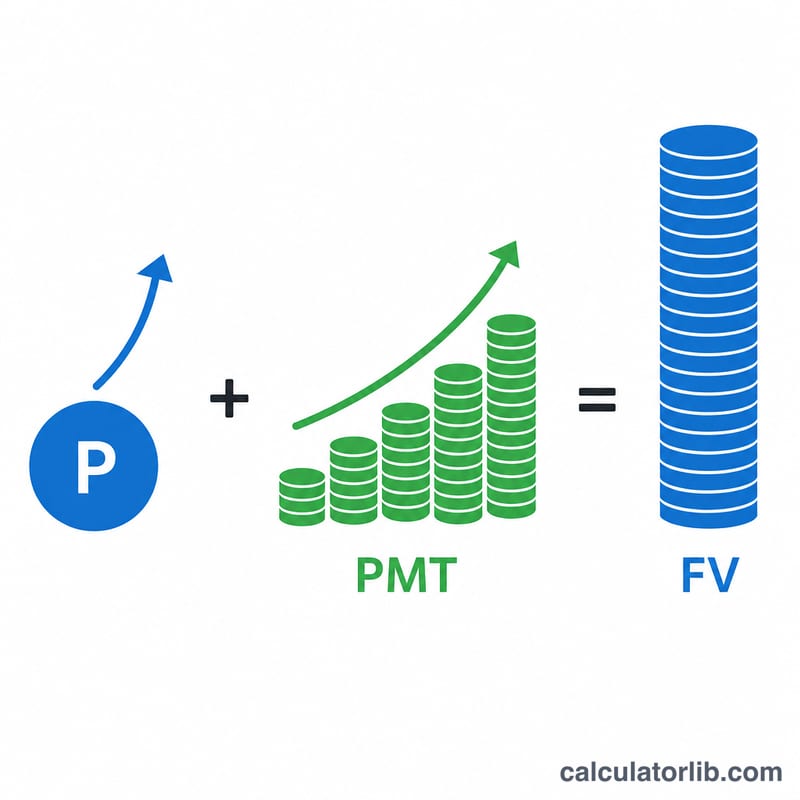

這個計算機可以幫你推算一筆投資在長時間下能成長到多少:你先投入一筆初始本金,之後每個月再固定加碼一筆金額。它同時計算兩股成長力道——初始本金的複利滾存,以及每一筆每月投入的複利累積。最後得出你設定期間結束時的預估未來價值,並清楚拆解出你總共投入了多少、又賺進了多少利息。

使用方法

請依序填入你的初始投資金額(也就是你現在手上要投入的本金)、每月投入金額(每個月固定加碼的數字)、預期的年利率(以百分比表示),以及你打算投資的年數。本計算機採用每月複利,因此年利率會除以 12,投資年數會乘以 12,換算成總共的月份期數。

公式說明

未來價值由兩個部分相加而成:

$$FV = P(1+r)^{n} + PMT \cdot \frac{(1+r)^{n} - 1}{r}$$

其中 \(P\) 是初始本金,\(PMT\) 是每月定額投入金額,\(r\) 是月利率(年利率 ÷ 100 ÷ 12),\(n\) 則是總月數。第一項代表初始本金的複利成長;第二項則是「普通年金」的未來價值,把每一筆投入經複利滾存後的金額全部加總起來。

實際範例

假設你一開始投入 $10,000,之後每月加碼 $500,年報酬率 7%,並持續投資 10 年。月利率約為 \(0.0058333\),總共 120 個月。初始本金會成長到約 $20,096,每月投入的部分則累積到約 $86,542,合計未來價值接近 $106,638——其中 $70,000 是你實際投入的本金,約 $36,638 則是賺到的利息。

常見問題

有把稅金或通膨算進去嗎?沒有。這裡顯示的是稅前、未扣除費用、也未計入通膨的名目成長。若想貼近實際情況,請自行扣除這些因素。台灣投資人也別忘了股利所得、二代健保補充保費等成本同樣會影響實際報酬。

每月投入是月初還是月底計入?本公式採用「普通年金」,也就是假設每筆投入在每個月的月底計入。

如果利率設為 0% 會怎樣?計算機會安全處理這種情況,直接把所有每月投入金額與初始本金加總起來。