이 계산기는 무엇을 하나요?

이 도구는 미국에서 은퇴 자금을 모으는 분들이 로스 IRA(Roth IRA)와 전통 IRA(Traditional IRA)를 비교할 수 있도록 만들어졌습니다. (참고로 IRA는 미국의 개인 은퇴 계좌 제도로, 한국의 연금저축·IRP와는 세제 규정이 다릅니다.) 두 계좌 각각에 한 번 납입한 금액이 미래에 얼마로 불어나는지 추정한 뒤, 예상 은퇴 후 세율을 적용해 세후 기준으로 공정하게 비교합니다. 전제 조건은 다음과 같습니다. 연 수익률이 일정하고, 한 번 납입한 목돈이 기간 동안 성장하며, 은퇴 후 세율을 미리 알고 있다고 가정합니다. 연간 납입 한도, 의무 인출 규정(RMD), 그리고 전통 IRA가 제공하는 납입 시점의 소득공제(이 절세분은 별도로 투자한다고 보는 경우)는 계산에 반영하지 않습니다.

사용 방법

연간 납입액, 예상 연평균 투자 수익률, 은퇴까지 남은 햇수, 그리고 인출 시 적용될 것으로 예상되는 한계 세율을 입력하세요. 계산기는 세금이 붙지 않는 로스 잔액, 세후 전통 잔액, 그리고 둘 중 어느 쪽이 얼마나 더 유리한지를 금액으로 보여줍니다.

계산 공식 설명

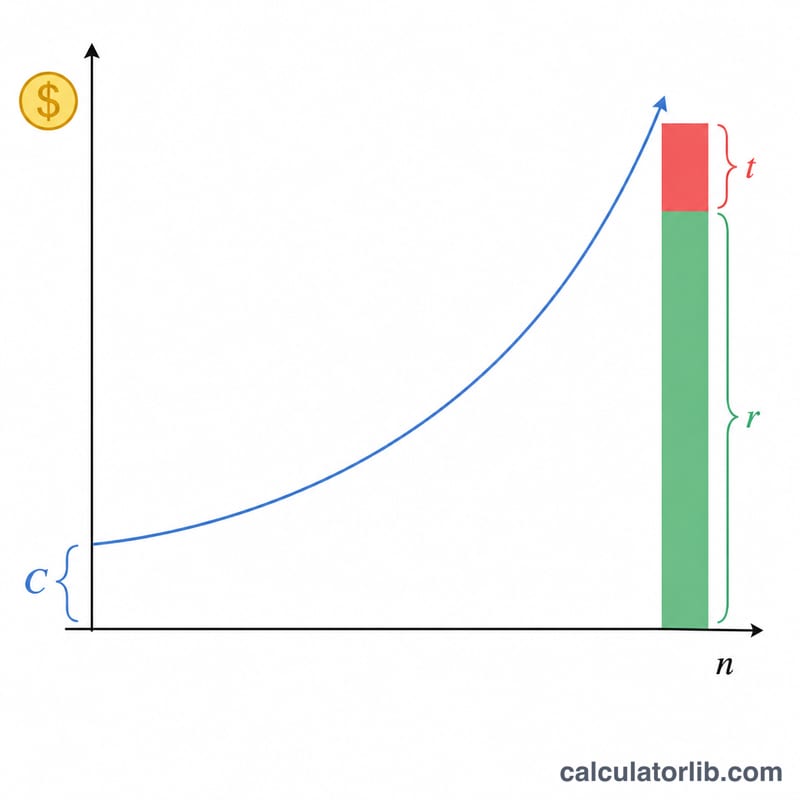

두 계좌 모두 동일하게 성장합니다. 공식은 \(C(1+r)^n\)이며, 여기서 C는 납입액, r은 연 수익률, n은 햇수입니다. 로스에서 인출할 때는 세금이 없으므로 세후 가치가 전액과 같습니다. 반면 전통은 인출 시 세율 t로 과세되므로 세후 가치는 잔액에 \((1 - t)\)를 곱한 값입니다.

$$\text{Roth}_{FV} = C(1+r)^n,\quad \text{Trad}_{FV} = C(1+r)^n(1-t)$$

은퇴 후 세율이 0보다 큰 한, 이처럼 1회 납입을 기준으로 비교하면 로스가 항상 유리합니다. 로스에 넣은 돈은 이미 세금을 낸 돈이기 때문입니다.

계산 예시

연 7% 수익률로 30년 동안 6,000달러를 납입하고, 은퇴 후 세율이 22%라고 가정해 봅시다. 성장 배수 = \(1.07^{30} \approx 7.612255\). 로스 = \(6{,}000 \times 7.612255 \approx\) 45,673.53달러. 전통의 세후 가치 = \(45{,}673.53 \times 0.78 \approx\) 35,625.35달러. 따라서 로스가 약 10,048.18달러 더 유리합니다.

$$1.07^{30} \approx 7.612255$$$$6{,}000 \times 7.612255 \approx 45{,}673.53$$$$45{,}673.53 \times 0.78 \approx 35{,}625.35$$

자주 묻는 질문

로스가 항상 더 좋은가요? 꼭 그렇지는 않습니다. 이 모델은 동일한 금액을 납입한다고 가정합니다. 하지만 실제로는 전통 IRA에 납입하면 그 즉시 소득공제 혜택을 받습니다. 절약한 세금을 다시 투자한다면 결과가 비슷해지거나, 은퇴 후 세율이 지금보다 낮다면 오히려 전통이 더 유리할 수 있습니다.

수익률은 얼마로 잡아야 하나요? 장기적으로 잘 분산된 주식·채권 포트폴리오는 인플레이션을 반영하기 전 기준으로 대략 연 6~8% 수익을 내 왔습니다. 계획을 세울 때는 보수적인 수치를 사용하는 것이 좋습니다.

납입 한도가 반영되나요? 아니요. 2024년 기준 IRA 납입 한도는 7,000달러(50세 이상은 8,000달러)입니다. 현실적인 추정을 위해 한도 안의 금액을 입력하세요.