전통형 IRA 계산기란?

이 계산기는 미국의 전통형 IRA(Traditional IRA)를 대상으로 합니다. 현재 잔액, 매월 납입하는 금액, 기대하는 연 수익률을 바탕으로 은퇴 계좌가 시간이 지남에 따라 얼마나 불어날 수 있는지 예측해 줍니다. 전통형 IRA는 자격 요건을 갖춘 미국 거주 가입자가 세전(경우에 따라 소득공제 가능) 자금을 납입하고, 인출 시점까지 세금이 이연되는 상태로 자산을 굴릴 수 있게 해 주는 제도입니다. 참고로 한국의 연금저축·IRP와 비슷한 성격이지만 적용 법규와 세제는 전혀 다릅니다. 이 도구는 투자 성장만 단순 계산할 뿐, 미국 국세청(IRS)의 납입 한도, 인출 시 과세, 의무 최소 인출(RMD) 등은 반영하지 않으며 납입액이 일정하게 유지된다고 가정합니다.

사용 방법

현재 IRA 잔액, 매월 납입할 금액, 기대하는 연평균 수익률(예: 분산 포트폴리오라면 7%), 그리고 계좌를 사용하기까지 남은 연수를 입력하세요. 계산기는 매월 복리로 잔액을 늘리고 납입액을 더한 뒤, 예상 잔액과 함께 그중 얼마가 납입금이고 얼마가 투자 수익인지를 보여 줍니다.

계산 공식 풀이

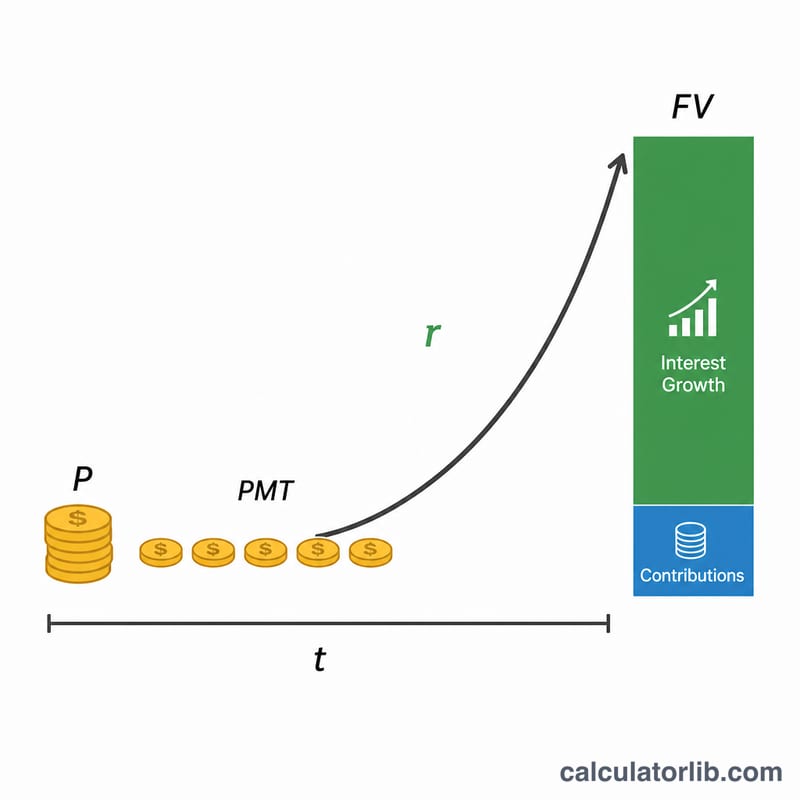

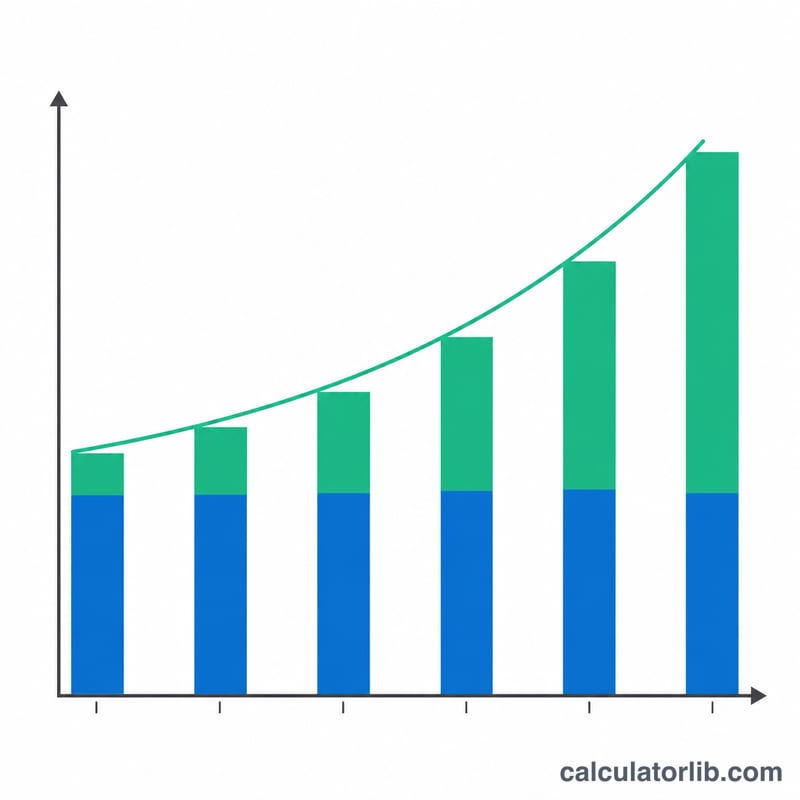

예상 잔액은 두 가지 부분으로 구성됩니다. 기존 잔액의 성장과, 매월 납입하는 적립금 흐름(연금)의 성장입니다.

$$FV = P\cdot\left(1 + \frac{r}{12}\right)^{12t} + PMT\cdot\frac{\left(1 + \frac{r}{12}\right)^{12t} - 1}{\frac{r}{12}}$$

여기서 \(P\)는 초기 잔액, \(PMT\)는 매월 납입액, \(r\)은 소수로 표현한 연 수익률, \(t\)는 연수입니다. 월 수익률은 \(r/12\)이고, 전체 복리 횟수는 \(12t\)가 됩니다.

계산 예시

$10,000으로 시작해 매월 $500씩 납입하고, 연 7% 수익률을 기대하며 30년간 투자한다고 가정해 봅시다. 월 수익률은 \(0.0058333\)이고 복리 횟수는 360회입니다. 성장 계수 \((1.0058333)^{360}\)은 약 \(8.1165\)입니다. 초기 잔액은 약 $81,165로 불어나고, 납입금은 약 $609,985로 성장해 예상 잔액은 약 $691,150에 이릅니다. 이 중 $190,000은 직접 납입한 금액이고, 약 $501,150은 투자로 얻은 수익입니다.

자주 묻는 질문

IRS 납입 한도가 반영되나요? 아니요. 2024년 기준 전통형 IRA 한도는 $7,000(만 50세 이상은 $8,000)입니다. 규정을 지키려면 월 납입액을 이 한도 안에서 설정하세요.

수익에 세금이 전혀 없나요? 전통형 IRA의 수익은 비과세가 아니라 과세 이연입니다. 은퇴 후 인출 시 일반적으로 일반소득으로 과세됩니다.

어떤 수익률을 입력해야 하나요? 장기 주식·채권 혼합 포트폴리오는 역사적으로 인플레이션 반영 전 기준 약 6~8%의 수익률을 보였습니다. 결과를 과대평가하지 않으려면 보수적인 수치를 사용하는 것이 좋습니다.