ما هي حاسبة حساب التقاعد الفردي التقليدي IRA؟

تختص هذه الحاسبة بـحسابات التقاعد الفردي التقليدية في الولايات المتحدة (Traditional IRA). وهي تقدّر مقدار نمو حساب تقاعدك مع مرور الوقت بناءً على رصيدك الحالي ومساهماتك الشهرية المنتظمة ومعدل العائد السنوي المتوقع. يتيح حساب IRA التقليدي للمدّخرين المؤهلين في الولايات المتحدة تقديم مساهمات قبل خصم الضريبة (وقد تكون قابلة للخصم الضريبي) تنمو مع تأجيل الضريبة إلى حين السحب. ملاحظة: تتوقّع هذه الأداة نمو الاستثمار فقط، ولا تأخذ في الحسبان حدود المساهمة التي تحدّدها مصلحة الضرائب الأمريكية (IRS)، ولا الضرائب المستحقة عند السحب، ولا الحد الأدنى المطلوب للتوزيعات، كما تفترض ثبات المساهمات. وإذا كنت خارج الولايات المتحدة فقد تختلف قواعد حسابات التقاعد المحلية لديك جوهريًا.

كيفية الاستخدام

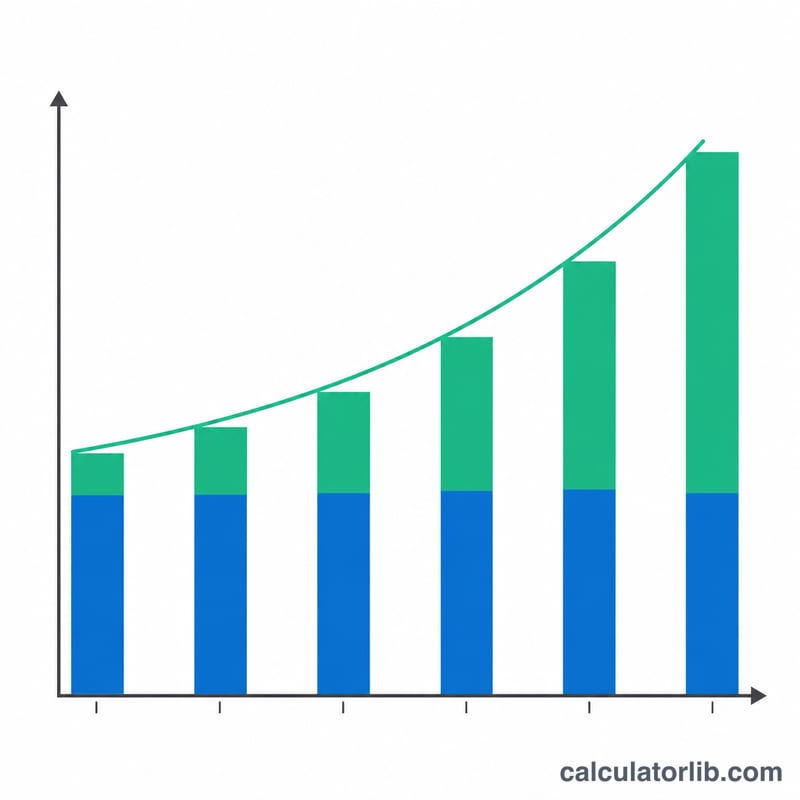

أدخل رصيد حساب IRA الحالي، والمبلغ الذي تنوي المساهمة به شهريًا، ومعدل العائد السنوي المتوقع (مثلًا 7% لمحفظة استثمارية متنوّعة)، وعدد السنوات المتبقية حتى تبدأ بالسحب من الحساب. تقوم الحاسبة بمضاعفة رصيدك شهريًا وإضافة مساهماتك، ثم تعرض الرصيد المتوقع مع توضيح الجزء الناتج عن المساهمات والجزء الناتج عن نمو الاستثمار.

شرح المعادلة

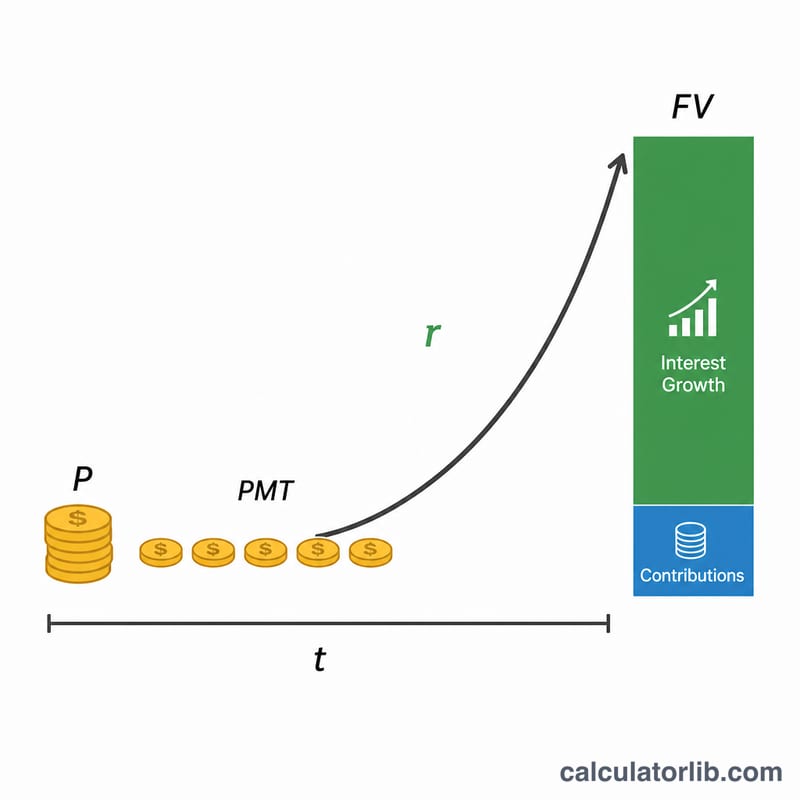

يجمع الرصيد المتوقع بين عنصرين: نمو رصيدك الحالي ونمو سلسلة الإيداعات الشهرية (الدفعات الدورية).

$$FV = P\cdot\left(1 + \frac{r}{12}\right)^{12t} + PMT\cdot\frac{\left(1 + \frac{r}{12}\right)^{12t} - 1}{\frac{r}{12}}$$

حيث \(P\) هو رصيدك الابتدائي، و\(PMT\) هو كل مساهمة شهرية، و\(r\) هو العائد السنوي بصيغة عشرية، و\(t\) هو عدد السنوات. ويكون المعدل الشهري هو \(r/12\)، أما إجمالي عدد فترات المضاعفة فهو \(12t\).

مثال تطبيقي

لنفترض أنك بدأت برصيد قدره 10,000 دولار، وتضيف 500 دولار شهريًا، وتتوقع عائدًا سنويًا بنسبة 7%، وتستثمر لمدة 30 عامًا. يكون المعدل الشهري \(0.0058333\) وعدد الفترات \(360\). عامل النمو \((1.0058333)^{360} \approx 8.1165\). فينمو الرصيد الابتدائي إلى نحو 81,165 دولارًا، بينما تنمو المساهمات إلى نحو 609,985 دولارًا، ليصل الرصيد المتوقع إلى ما يقارب 691,150 دولارًا، منها 190,000 دولار مساهمات ونحو 501,150 دولارًا نمو استثماري.

الأسئلة الشائعة

هل تأخذ الحاسبة في الاعتبار حدود المساهمة لدى مصلحة الضرائب؟ لا. ففي عام 2024 يبلغ حد المساهمة في حساب IRA التقليدي 7,000 دولار (و8,000 دولار لمن بلغ 50 عامًا فأكثر). احرص على أن يبقى مبلغك الشهري ضمن هذه الحدود لتظل ملتزمًا بالأنظمة.

هل النمو معفى من الضرائب؟ نمو حساب IRA التقليدي مؤجّل الضريبة وليس معفيًا منها. وتُفرض الضريبة عمومًا على عمليات السحب عند التقاعد باعتبارها دخلًا عاديًا.

أي معدل عائد ينبغي أن أستخدمه؟ حقّقت المحفظة طويلة الأجل المكوّنة من الأسهم والسندات تاريخيًا عائدًا يتراوح بين 6% و8% تقريبًا قبل احتساب التضخم. استخدم تقديرًا متحفّظًا لتجنّب المبالغة في النتائج.