이 계산기는 무엇을 해주나요?

'목표 패시브 인컴을 위한 필요 자산 계산기'는 투자 수익만으로 생활하려면 얼마 규모의 포트폴리오를 만들어야 하는지 알려줍니다. 일하지 않고도 받고 싶은 연간 소득과 현실적으로 기대하는 수익률(또는 배당률)을 입력하면, 필요한 원금이 곧바로 표시됩니다.

사용 방법

먼저 목표로 하는 연간 패시브 인컴을 입력하세요(예: 40,000달러). 그다음 기대하는 연간 수익률을 퍼센트로 입력합니다 — 배당, 이자, 또는 4%와 같은 안전 인출률을 기준으로 잡으면 됩니다. 계산기는 목표 소득을 소수로 변환한 수익률로 나누어, 필요한 자산 규모를 보여주고 이를 월 소득으로 환산한 금액도 함께 알려줍니다.

공식 풀이

핵심 관계는 원금 = 연간 소득 ÷ 연간 수익률입니다.

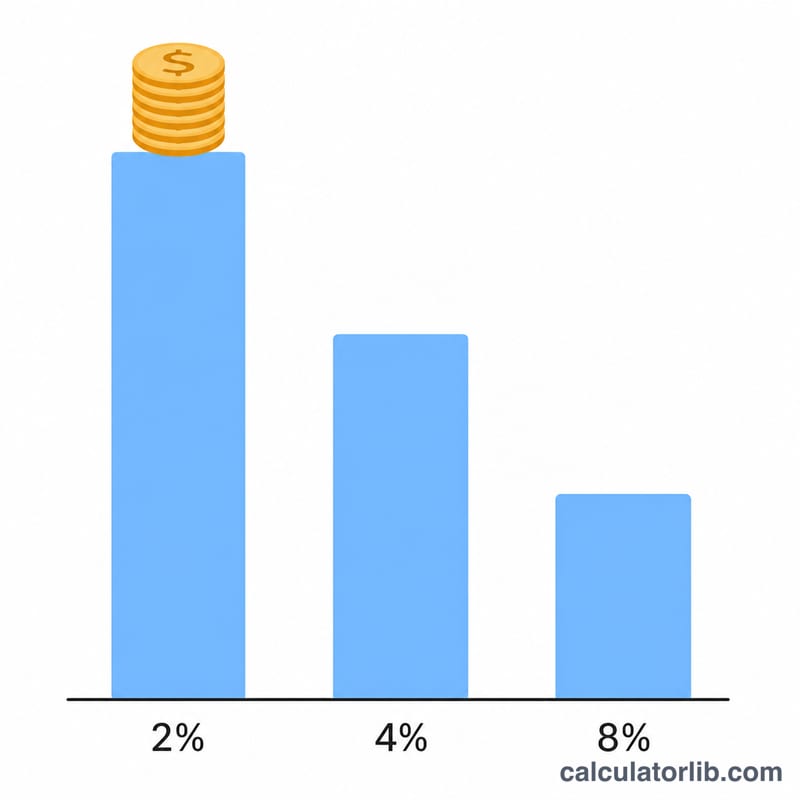

$$\text{Savings Needed} = \frac{\text{Target Annual Income}}{\dfrac{\text{Annual Yield (\%)}}{100}}$$수익률은 소수로 표현하므로 4%는 0.04가 됩니다. 수익률이 높을수록 필요한 자본은 줄어들고, 낮을수록 더 많은 자본이 필요합니다. 이는 은퇴 설계에서 널리 쓰이는 '4% 룰'과 같은 논리로, 매년 4%를 인출한다면 연간 지출의 25배에 해당하는 자산이 필요하다는 뜻입니다.

계산 예시

연간 40,000달러를 원하고 4% 수익률을 기대한다고 가정해 봅시다. 원금 =

$$40{,}000 \div 0.04 = \textbf{1{,}000{,}000}\ \text{달러}$$입니다. 이는 월 3,333.33달러의 소득에 해당합니다. 만약 기대 수익률이 5%라면 \(40{,}000 \div 0.05 = 800{,}000\)달러가 필요합니다.

자주 묻는 질문

수익률은 어느 정도로 잡아야 하나요? 분산 투자된 포트폴리오라면 보수적으로 3~4% 정도가 흔히 쓰입니다. 배당이나 채권 수익률은 이와 다를 수 있으니, 꾸준히 유지할 수 있는 수치를 사용하세요.

물가 상승률이나 세금이 반영되나요? 아니요. 이 계산은 세전 기준의 총액 추정치입니다. 세금과 인플레이션을 감안하려면 실효 수익률을 더 낮춰서 계산하세요. 참고로 한국은 금융소득(이자·배당)이 연 2,000만 원을 넘으면 종합과세 대상이 되는 등 과세 방식이 다르므로, 실제 세후 수익은 별도로 따져봐야 합니다.

이게 바로 4% 룰인가요? 4% 수익률을 적용하면 4% 룰과 같은 결과가 나옵니다 — 목표 연간 소득의 25배가 필요하다는 뜻입니다.