這個計算機能幫你算什麼

「被動收入目標所需本金計算機」能告訴你,想靠投資報酬過生活,需要累積多大的資產規模。只要輸入你希望每年不工作就能領到的收入,再加上你合理預期的殖利率或報酬率,工具就會立即算出所需的本金。

使用方式

先輸入你想要的年度被動收入(例如 40,000 美元)。接著填入預期的年化殖利率(以百分比表示)——可以是股息、利息,或像 4% 這樣的安全提領率。計算機會將你的收入目標除以殖利率(小數),算出你需要準備的本金,同時也會換算成等值的月收入。

公式說明

核心公式為 本金 = 年收入 ÷ 年化殖利率。

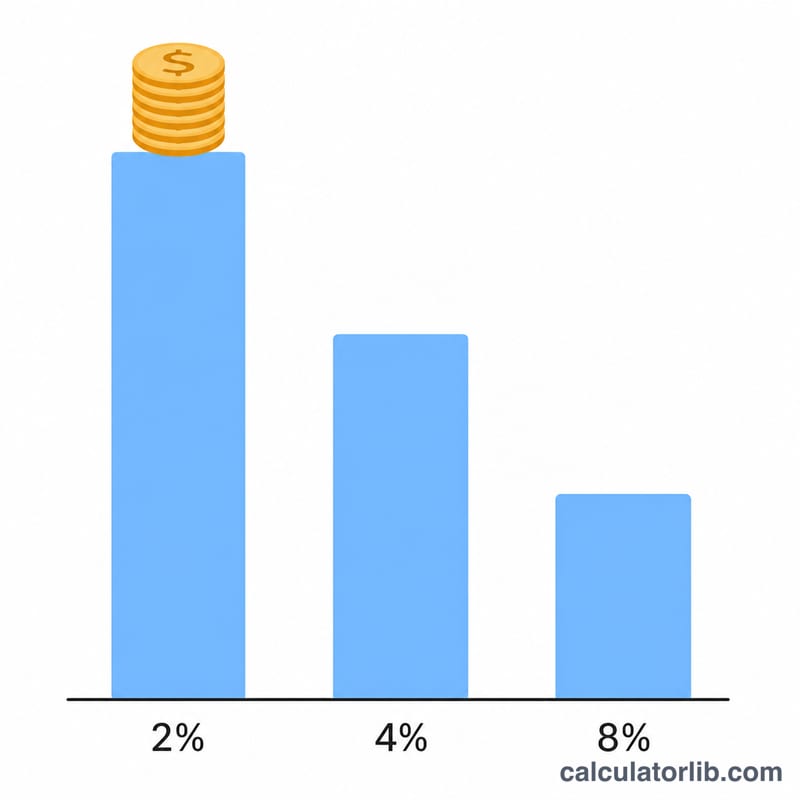

$$\text{本金} = \frac{\text{年收入}}{\dfrac{\text{年化殖利率 (\%)}}{100}}$$殖利率要換成小數,因此 4% 即為 \(0.04\)。殖利率愈高,需要的資本愈少;殖利率愈低,所需資本就愈多。這正是退休規劃中廣為人知的「4% 法則」背後邏輯——若每年提領 4%,代表你需要相當於年度支出 25 倍的資產。

Advertisement

實際範例

假設你希望每年有 40,000 美元,並預期 4% 的殖利率。本金 =

$$40{,}000 \div 0.04 = 1{,}000{,}000 \text{ 美元}$$相當於每月 3,333.33 美元的收入。如果預期殖利率改為 5%,則需要 \(40{,}000 \div 0.05 = 800{,}000\) 美元。

常見問題

我該用多少殖利率?對於分散配置的投資組合,保守起見常用 3~4%;股息或債券殖利率則可能不同。請選用一個你能長期維持的數字。

有把通膨或稅負算進去嗎?沒有。這是稅前的概估金額。建議自行下調有效殖利率,以反映稅負與通膨的影響。

這就是 4% 法則嗎?採用 4% 殖利率時,得到的結果與 4% 法則相同——你需要目標年收入的 25 倍。