这个计算器能帮你做什么

“实现目标被动收入所需储蓄计算器”可以告诉你:要靠投资收益生活,你的资产规模需要做到多大。只要输入你希望在不工作的情况下每年获得的收入,再加上你实际预期的收益率或回报率,它就能立即算出你需要准备的本金。

使用方法

填入你期望的年被动收入(例如 40,000 美元)。再以百分比形式输入预期年收益率——可以是股息率、利息,或者像 4% 这样的安全提取率。计算器会用你的收入目标除以收益率(小数形式),算出你需要积累的“本金池”,同时还会换算出对应的月收入。

公式解析

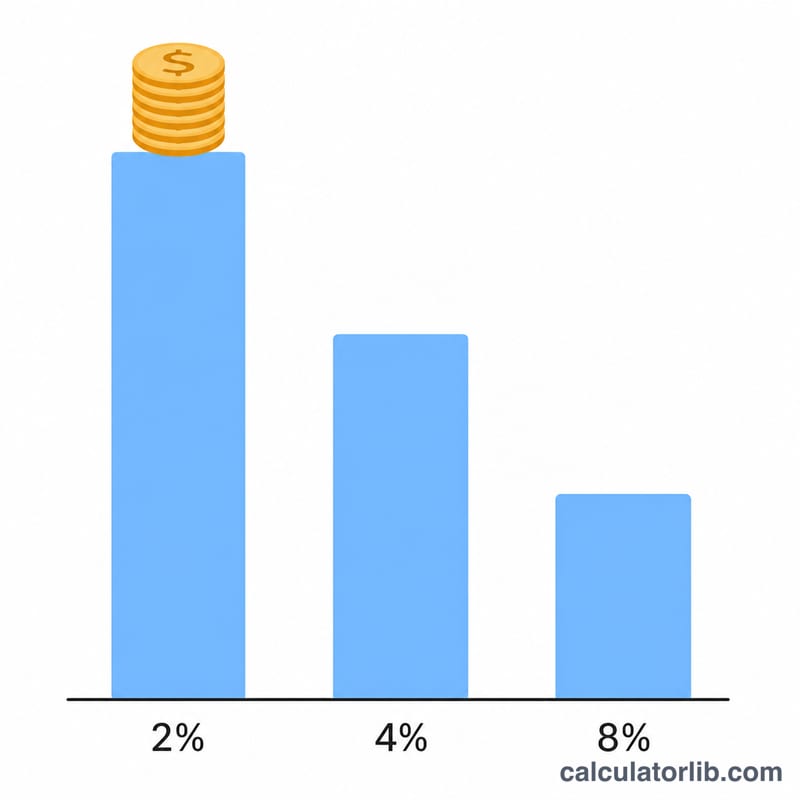

核心关系是:本金 = 年收入 ÷ 年收益率。其中收益率要用小数表示,所以 4% 写作 0.04。收益率越高,所需资金越少;收益率越低,所需资金越多。这与退休规划中广为流传的“4% 法则”逻辑一致——若每年提取 4%,意味着你需要准备相当于年支出 25 倍的资产。

$$\text{本金} = \frac{\text{目标年收入}}{\dfrac{\text{年收益率 (\%)}}{100}}$$Advertisement

实例演算

假设你希望每年获得 40,000 美元,预期收益率为 4%。本金 = \(40{,}000 \div 0.04 = \) 1,000,000 美元,相当于每月 3,333.33 美元的收入。如果预期收益率改为 5%,那么所需本金为 \(40{,}000 \div 0.05 = 800{,}000\) 美元。

$$\text{本金} = \frac{40{,}000}{0.04} = 1{,}000{,}000 \text{ 美元}$$

常见问题

该用多少收益率?对于分散配置的投资组合,3%–4% 的保守数值较为常见;股息率或债券收益率可能有所不同。请选用一个你能长期持续的比率。

它考虑了通货膨胀和税收吗?没有。这是税前的毛估算。如需把税收和通胀纳入考量,请相应调低你的有效收益率。

这就是“4% 法则”吗?采用 4% 的收益率,所得结果与 4% 法则一致——你需要准备相当于目标年收入 25 倍的资金。(注:4% 法则源自美国退休规划研究,各国市场环境与税制不同,仅供参考。)