Что считает этот калькулятор

Инструмент рассчитан на тех, кто копит на пенсию в США и выбирает между Roth IRA и Traditional IRA — это два американских пенсионных счёта с разным налоговым режимом (в России прямого аналога нет, и местные правила отличаются). Калькулятор оценивает будущую стоимость одного взноса на каждом типе счёта, а затем применяет ожидаемую налоговую ставку на пенсии — чтобы сравнение было честным, «после налогов». Допущения: фиксированная годовая доходность, единовременный взнос, растущий в течение всего срока, и известная налоговая ставка на момент выхода на пенсию. Модель не учитывает годовые лимиты взносов, обязательные снятия (RMD) и налоговый вычет, который сразу даёт Traditional IRA (эту экономию вы инвестировали бы отдельно).

Как пользоваться

Укажите годовой взнос, ожидаемую среднюю годовую доходность инвестиций, число лет до пенсии и предельную налоговую ставку, которую вы рассчитываете платить при снятии средств. Калькулятор покажет безналоговый баланс Roth, баланс Traditional после налогов и разницу в долларах между этими вариантами.

Как работает формула

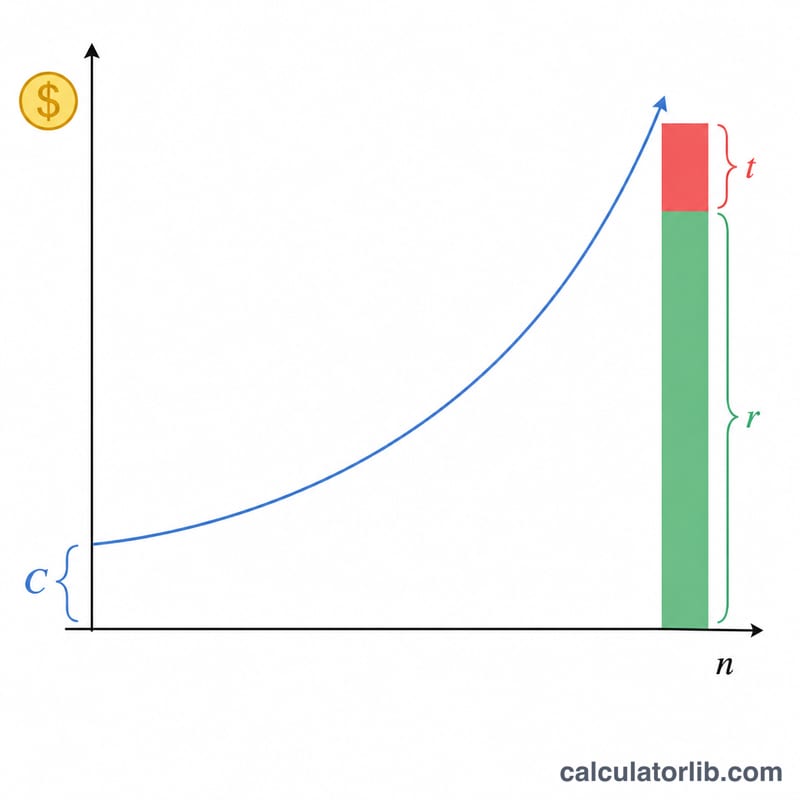

Оба счёта растут одинаково:

$$C(1+r)^n$$где \(C\) — взнос, \(r\) — годовая доходность, \(n\) — число лет. Снятие с Roth не облагается налогом, поэтому стоимость после налогов равна полному балансу. Снятие с Traditional облагается по ставке \(t\), поэтому стоимость после налогов равна балансу, умноженному на \((1 - t)\):

$$\text{Roth}_{FV} = C(1+r)^n,\quad \text{Trad}_{FV} = C(1+r)^n(1-t)$$При любой положительной налоговой ставке на пенсии Roth всегда выигрывает в этом сценарии с единственным взносом — ведь вложенные в него деньги уже были обложены налогом.

Разбор примера

Взнос $6 000 при доходности 7% на 30 лет и налоговой ставке на пенсии 22%. Коэффициент роста \(= 1{,}07^{30} \approx 7{,}612255\). Roth \(= 6\,000 \times 7{,}612255 \approx\) $45 673,53. Traditional после налогов \(= 45\,673{,}53 \times 0{,}78 \approx\) $35 625,35. Преимущество Roth — примерно $10 048,18.

Частые вопросы

Roth всегда выгоднее? Не обязательно. Модель предполагает одинаковый взнос в долларах. На практике взнос в Traditional даёт сразу налоговый вычет; если инвестировать эту экономию, результаты сближаются — а Traditional может оказаться выгоднее, если ваша налоговая ставка на пенсии будет ниже, чем сегодня.

Какую доходность указывать? Диверсифицированный портфель из акций и облигаций исторически приносил примерно 6–8% годовых до инфляции. Для планирования берите более консервативную цифру.

Учитываются ли лимиты взносов? Нет. На 2024 год лимит IRA составляет $7 000 (или $8 000 для тех, кому 50 лет и больше). Чтобы прогноз был реалистичным, вводите сумму в пределах лимита.