Máy tính khoản đóng góp 401(k) là gì?

Công cụ này dành cho người lao động tại Mỹ đang tham gia kế hoạch hưu trí 401(k) do công ty tài trợ. Đây là một loại quỹ hưu trí đặc thù của Mỹ — nếu bạn làm việc ở nơi khác (ví dụ ở Việt Nam là bảo hiểm xã hội bắt buộc và các quỹ hưu trí tự nguyện), quy định sẽ khác. Máy tính ước tính tổng số tiền mà bạn và công ty đóng góp mỗi năm cũng như mỗi kỳ lương, dựa trên mức lương, tỷ lệ phần trăm bạn chọn trích lại, và công thức khớp của công ty. Các con số ở đây là ước tính trước thuế và lấy giới hạn trích lương của nhân viên năm 2024 theo IRS là 23.000 USD (30.500 USD nếu từ 50 tuổi trở lên) làm mức trần tham khảo.

Cách sử dụng

Nhập mức lương gộp hằng năm, tỷ lệ phần trăm thu nhập bạn muốn đóng góp, tỷ lệ khớp của công ty (ví dụ 50% hoặc 100% phần bạn đóng), và mức trần khớp (tỷ lệ tối đa trên lương mà công ty sẽ khớp). Chọn tần suất trả lương, sau đó xem ngay số tiền đóng góp theo năm và theo mỗi kỳ lương, cùng với khoản "tiền miễn phí" từ phía công ty.

Giải thích công thức

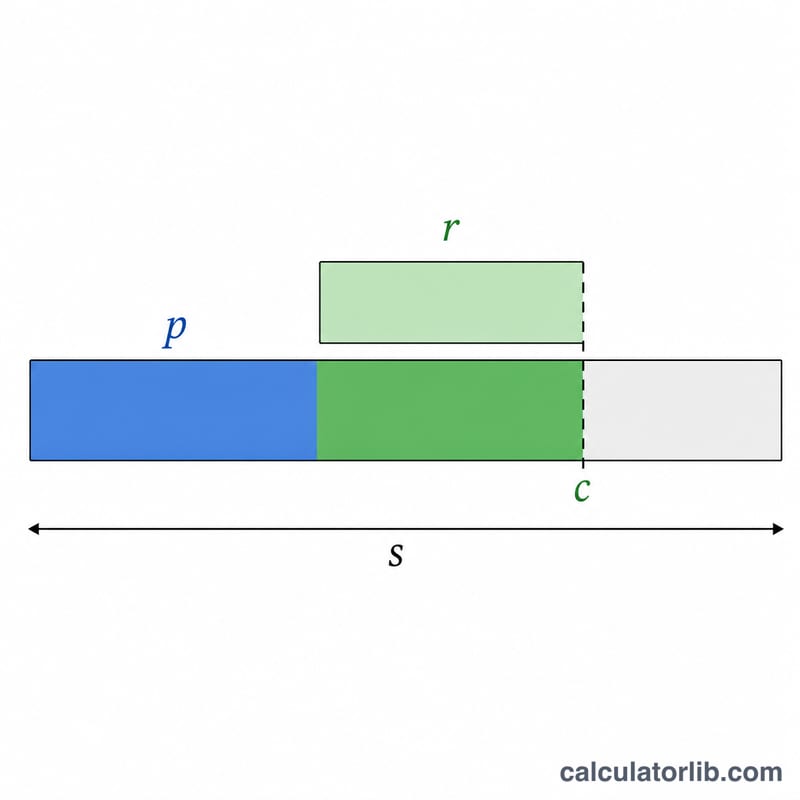

Khoản đóng góp hằng năm của bạn đơn giản là Lương × Tỷ lệ đóng góp. Phần khớp của công ty chỉ áp dụng tới mức trần, nên phần lương được khớp là min(Tỷ lệ đóng góp, Trần khớp). Nhân con số này với tỷ lệ khớp và mức lương của bạn: $$\text{Phần khớp của công ty} = \min(p, c)\times r \times S$$ Tổng đóng góp hằng năm là tổng của hai phần, còn giá trị theo mỗi kỳ lương là lấy từng phần chia cho số kỳ trả lương.

Ví dụ minh họa

Lương 100.000 USD, bạn đóng 10%, công ty khớp 50% tới mức 6% lương, trả lương hai tuần một lần (26 kỳ). Khoản đóng góp của nhân viên = \(100{.}000 \text{ USD} \times 10\% = 10{.}000 \text{ USD}\). Phần lương được khớp = \(\min(10\%, 6\%) = 6\%\), nên phần khớp của công ty = \(6\% \times 50\% \times 100{.}000 \text{ USD} = 3{.}000 \text{ USD}\). Tổng = \(13{.}000\) USD/năm. Theo mỗi kỳ lương: bạn đóng 384,62 USD và công ty bổ sung 115,38 USD.

Giới hạn đóng góp 401(k) của IRS năm 2024 & 2023

IRS đặt ra các giới hạn hàng năm về số tiền bạn và người sử dụng lao động có thể đóng góp vào kế hoạch 401(k). Hai con số chính là giới hạn hoãn lại tự chọn của nhân viên (số tiền bạn có thể hoãn lại từ lương của riêng mình) và giới hạn bổ sung hàng năm (tổng kết hợp các khoản hoãn lại của bạn cộng với tất cả các đóng góp của người sử dụng lao động). Nhân viên từ 50 tuổi trở lên có thể thêm đóng góp bổ sung ngoài các giới hạn tiêu chuẩn.

| Giới hạn | 2024 | 2023 |

|---|---|---|

| Giới hạn hoãn lại tự chọn của nhân viên (dưới 50 tuổi) | $23,000 | $22,500 |

| Đóng góp bổ sung (50 tuổi trở lên) | $7,500 | $7,500 |

| Giới hạn hoãn lại của nhân viên bao gồm bổ sung (50 tuổi trở lên) | $30,500 | $30,000 |

| Giới hạn bổ sung hàng năm kết hợp nhân viên + người sử dụng lao động (dưới 50 tuổi) | $69,000 | $66,000 |

| Giới hạn bổ sung hàng năm bao gồm bổ sung (50 tuổi trở lên) | $76,500 | $73,500 |

Ghi chú: Giới hạn bổ sung hàng năm cũng bị giới hạn ở 100% mức bù đắp của bạn nếu điều đó thấp hơn con số đô la. Giới hạn hoãn lại của nhân viên áp dụng trên tất cả các kế hoạch 401(k) và 403(b) mà bạn tham gia trong năm, không phải theo từng người sử dụng lao động. Các đóng góp phù hợp của người sử dụng lao động và chia sẻ lợi nhuận được tính vào giới hạn bổ sung hàng năm kết hợp nhưng không áp dụng cho giới hạn hoãn lại cá nhân của bạn.

Giải thích các Thuật ngữ Chính

- Hoãn lại tự chọn

- Phần lương của bạn mà bạn tự nguyện chọn chuyển hướng vào 401(k) của mình thay vì nhận nó dưới dạng tiền lương hiện tại. Các khoản hoãn lại tuân theo giới hạn đóng góp nhân viên hàng năm của IRS ($23,000 trong năm 2024).

- Tỷ lệ phối hợp đóng góp

- Tỷ trọng lương bình thường của bạn mà bạn chọn để đóng góp mỗi kỳ thanh toán, nhập trong máy tính này dưới dạng contribPct. Đối với mức lương $80,000, mức đóng góp 6% tương đương với $4,800 hoãn lại của nhân viên mỗi năm.

- Tỷ lệ khớp của người sử dụng lao động

- Người sử dụng lao động thêm bao nhiêu cho mỗi đô la bạn đóng góp, được biểu thị dưới dạng phần trăm (matchRate). Một cách sắp xếp phổ biến là khớp 50% (người sử dụng lao động thêm $0,50 cho mỗi $1,00 bạn hoãn lại); khớp 100% là khớp đồng đôi đầy đủ.

- Giới hạn khớp

- Phần trăm tối đa của mức lương của bạn mà người sử dụng lao động sẽ khớp (matchCap). Nếu giới hạn là 6%, đóng góp nhiều hơn 6% sẽ không kiếm được các đô la khớp bổ sung — mặc dù các khoản hoãn lại của riêng bạn vẫn phát triển số dư của bạn. Trong máy tính này, khoản khớp dựa trên số nhỏ hơn giữa tỷ lệ đóng góp của bạn và giới hạn khớp.

- Tần suất trả lương / kỳ trả lương

- Bạn được trả lương bao nhiêu lần trong một năm (payPeriods): 52 (hàng tuần), 26 (hai tuần một lần), 24 (nửa tháng), hoặc 12 (hàng tháng). Các đóng góp hàng năm được chia cho những kỳ này để hiển thị số tiền trên mỗi séc lương.

- 401(k) truyền thống và Roth 401(k)

- Các đóng góp 401(k) truyền thống được thực hiện trước thuế, giảm thu nhập chịu thuế của bạn ngay bây giờ, với các khoản rút tiền bị tính thuế khi về hưu. Các đóng góp Roth 401(k) được thực hiện sau thuế, do đó các khoản rút tiền đủ điều kiện (bao gồm cả tăng trưởng) là miễn thuế sau này. Cả hai đều chia sẻ cùng giới hạn hoãn lại tự chọn kết hợp.

- Quyền lợi được hưởng

- Lịch trình xác định số tiền đóng góp phù hợp của người sử dụng lao động mà bạn thực sự sở hữu nếu bạn rời khỏi công ty. Các khoản hoãn lại của riêng bạn luôn được quyền lợi 100% ngay lập tức; các đóng góp của người sử dụng lao động có thể được quyền lợi theo từng bước (xếp hạng) hoặc tất cả cùng một lúc sau một khoảng thời gian nhất định (vách đứng).

Câu hỏi thường gặp

Công cụ này có tính giới hạn đóng góp của IRS không? Máy tính có hiển thị giới hạn năm 2024 nhưng không tự động chặn cứng số liệu bạn nhập — hãy tự kiểm tra để đảm bảo mức bạn chọn vẫn nằm trong giới hạn pháp lý tối đa.

Phần khớp có thật sự là "tiền miễn phí" không? Đúng vậy. Đóng góp ít nhất tới mức trần khớp giúp bạn nhận trọn vẹn phần khớp của công ty — đây là khoản lợi nhuận tức thì cho khoản tiết kiệm của bạn.

Các khoản này có phải trước thuế không? Với 401(k) truyền thống thì có — khoản đóng góp giúp giảm thu nhập chịu thuế. Còn với 401(k) Roth thì đóng góp sau thuế.