대출 한도 계산기란?

대출 한도 계산기는 매월 부담 없이 갚을 수 있는 상환액에서 거꾸로 계산해, 최대 얼마까지 빌릴 수 있는지를 알려주는 도구입니다. "이 대출의 월 상환액은 얼마지?"가 아니라 "내 예산에 맞는 대출 규모는 어느 정도일까?"라는 질문에 답합니다. 매달 여유 자금은 알고 있지만 어느 정도 금액을 목표로 해야 할지 모를 때, 주택담보대출·자동차 할부·신용대출 등에 두루 활용하기 좋습니다.

사용 방법

세 가지 값만 입력하면 됩니다. 매월 감당할 수 있는 상환액, 금융사가 제시하는 연이자율(APR), 그리고 상환 기간(년)입니다. 계산기는 이자율과 기간을 월 단위로 환산한 뒤, 해당 상환액으로 받을 수 있는 최대 원금은 물론, 대출 기간 전체에 걸쳐 갚게 되는 총액과 총 이자 비용까지 함께 보여줍니다.

계산 공식 풀이

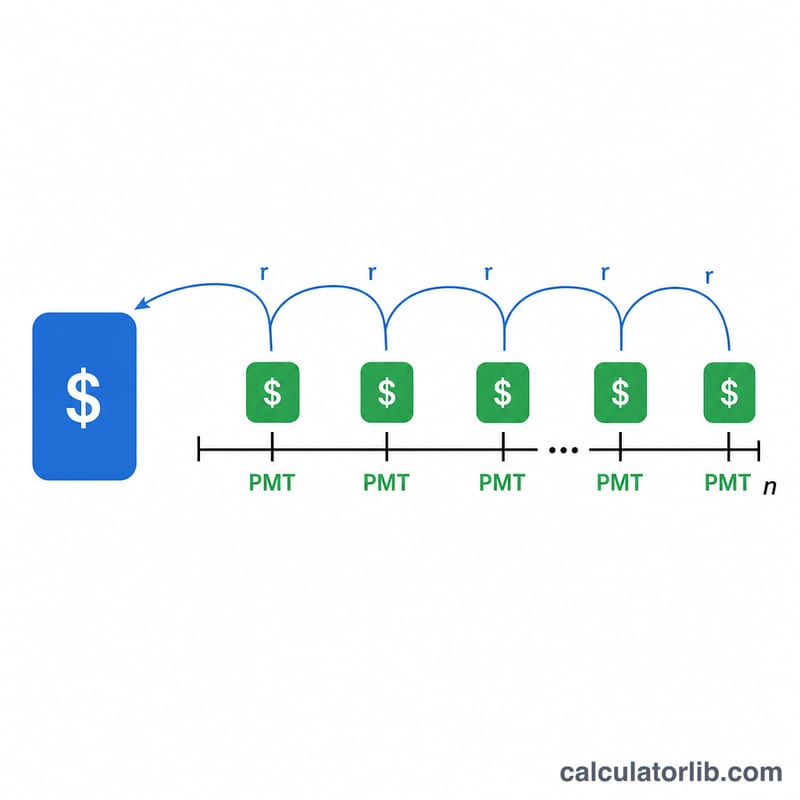

이 계산은 연금의 현재가치(present value of an annuity) 공식을 사용합니다.

$$L = M \cdot \frac{1 - (1+r)^{-n}}{r}$$

여기서 PMT는 월 상환액, r은 월 이자율(연이자율 ÷ 12 ÷ 100), n은 총 상환 횟수(년수 × 12)입니다. 이자율이 0%인 경우 공식은 간단히 \(L = \text{PMT} \times n\) 으로 정리됩니다.

계산 예시

매월 $1,000을 갚을 수 있고, 연이자율이 6%, 상환 기간이 30년이라고 가정해 봅시다. 그러면 \(r = 0.06 \div 12 = 0.005\), \(n = 360\)이 됩니다. $$L = 1000 \times \frac{1 - 1.005^{-360}}{0.005} \approx \$166{,}791.61$$ 30년 동안 총 $360,000을 갚게 되며, 이 중 약 $193,208이 이자입니다.

자주 묻는 질문

세금과 보험료도 포함되나요? 아닙니다. 이 계산기는 원금과 이자(원리금) 상환액만으로 감당할 수 있는 대출 원금을 계산합니다. 주택담보대출이라면 재산세, 보험료, 각종 수수료를 위한 예산을 따로 떼어 두세요. (한국의 경우 취득세, 화재보험료, 중도상환수수료 등이 별도로 발생할 수 있습니다.)

상환 기간이 길수록 더 많이 빌릴 수 있는 이유는? 상환 기간을 더 많은 개월로 늘리면 원금이 분산되어, 동일한 고정 상환액으로 더 큰 대출을 감당할 수 있기 때문입니다. 다만 그만큼 전체 이자 부담은 훨씬 커집니다.

특정 통화에만 쓸 수 있나요? 아닙니다. 어떤 통화로 금액을 입력해도 됩니다. 상환액, 이자율, 기간의 단위만 일관되게 맞추면 계산 원리는 어디서나 동일하게 적용됩니다.