Что такое калькулятор доступного кредита?

Калькулятор доступного кредита считает «в обратную сторону»: от платежа, который вы можете спокойно вносить каждый месяц, к максимальной сумме, которую реально взять в долг. Он отвечает не на вопрос «каким будет платёж по этому кредиту?», а на вопрос «какой кредит впишется в мой бюджет?». Это удобно при оформлении ипотеки, автокредита или потребительского займа, когда вы знаете свободную сумму в месяц, но пока не понимаете, на какую стоимость покупки ориентироваться.

Как пользоваться

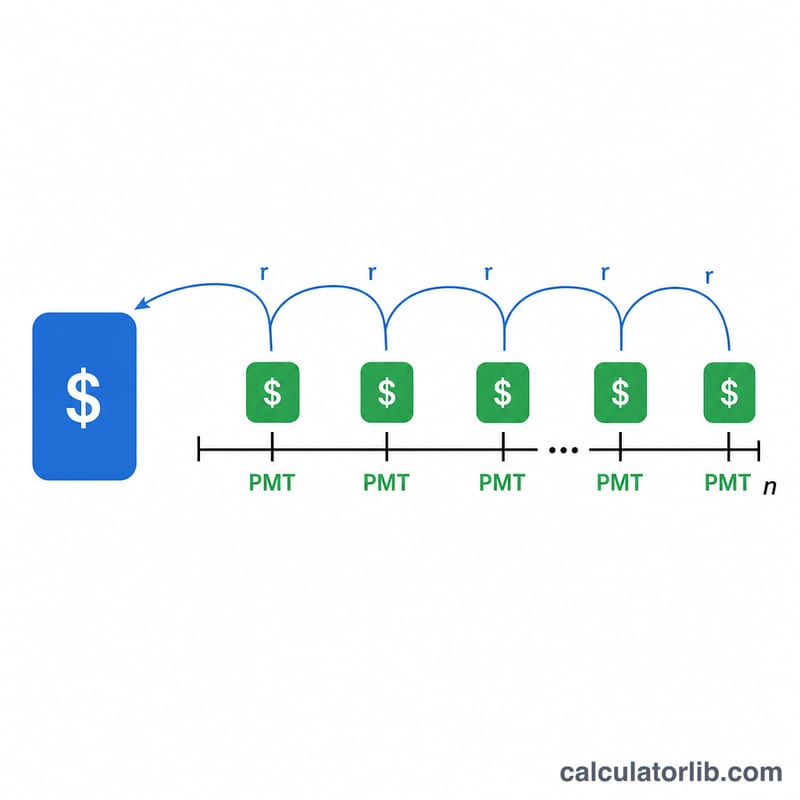

Введите три значения: посильный ежемесячный платёж, годовую процентную ставку, которую предлагает банк, и срок кредита в годах. Калькулятор переведёт ставку и срок в помесячные показатели и покажет максимальную сумму кредита (тело долга), которую этот платёж способен «потянуть», а также общую сумму выплат и итоговую переплату по процентам за весь срок.

Разбираем формулу

В основе расчёта — приведённая (текущая) стоимость аннуитета:

$$L = M \cdot \frac{1 - (1+r)^{-n}}{r}$$

Здесь PMT — ежемесячный платёж, r — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100), а n — общее число ежемесячных платежей (количество лет × 12). Если ставка равна нулю, формула упрощается: \(L = M \times n\).

Пример расчёта

Допустим, вы можете платить 1000 $ в месяц, ставка составляет 6 % годовых, а срок — 30 лет. Тогда \(r = 0{,}06 \div 12 = 0{,}005\), а \(n = 360\). $$L = 1000 \times \frac{1 - 1{,}005^{-360}}{0{,}005} \approx 166\,791{,}61\ \$$$ За 30 лет вы выплатите в общей сложности 360 000 $, из которых около 193 208 $ придётся на проценты.

Частые вопросы

Учитывает ли калькулятор налоги и страховку? Нет. Он считает тело кредита только исходя из платежа по основному долгу и процентам. Для ипотеки заложите в бюджет отдельную сумму на налог на имущество, страховку и комиссии.

Почему при большем сроке можно взять больше? Растягивая выплаты на большее число месяцев, вы распределяете тело долга «тоньше», поэтому фиксированный платёж покрывает кредит крупнее — но в итоге вы переплачиваете по процентам гораздо больше.

Привязан ли расчёт к конкретной валюте? Нет. Вводите суммы в любой валюте — математика универсальна, главное, чтобы платёж, ставка и срок были в единой системе.