Công cụ này làm gì

Công cụ tính khả năng vay này tính ngược lại từ ngân sách của bạn. Thay vì cho biết khoản trả góp hàng tháng của một khoản vay nhất định, nó cho biết số tiền gốc lớn nhất mà bạn có thể vay với mức trả góp hàng tháng nằm trong khả năng chi trả của mình. Kết quả hiển thị bằng đô la Mỹ (USD), nhưng công thức áp dụng cho bất kỳ loại tiền tệ nào có lãi kép theo tháng và trả góp hàng tháng. Bạn có thể dùng để tính vay mua ô tô, tàu thuyền, vay thế chấp bằng giá trị nhà, hoặc vay tiêu dùng cá nhân nói chung.

Cách sử dụng

Nhập khoản trả góp hàng tháng mà bạn có thể chi trả, chọn kỳ hạn vay (tính theo tháng hoặc năm), và nhập lãi suất hàng năm (APR) dưới dạng phần trăm. Công cụ sẽ quy đổi kỳ hạn thành số kỳ trả góp hàng tháng (\(n\)) và lãi suất năm thành lãi suất tháng (\(i\)), sau đó tính ra số tiền gốc vay tối đa.

Giải thích công thức

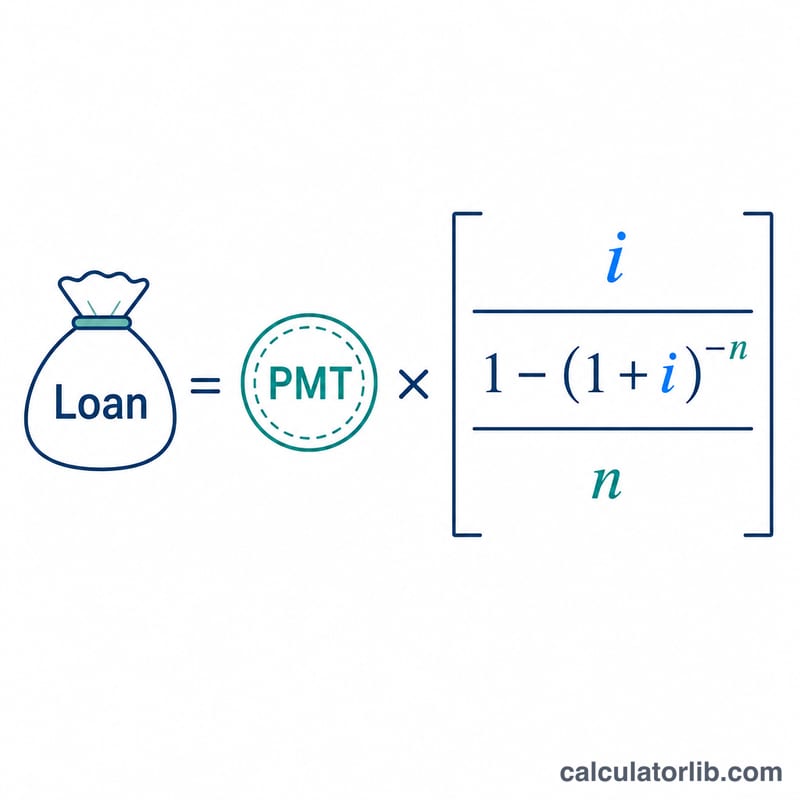

Kết quả chính là giá trị hiện tại của một dòng niên kim thông thường. Với lãi suất tháng \(i\) và \(n\) kỳ trả, số tiền vay bằng

$$\text{Loan} = \text{PMT} \times \dfrac{1 - (1 + i)^{-n}}{i}$$Lãi suất tháng được tính bằng lãi suất năm chia 100 rồi chia tiếp cho 12. Khi lãi suất đúng bằng 0, công thức sẽ bị chia cho 0, nên thay vào đó công cụ dùng

$$\text{Loan} = \text{PMT} \times n$$

Ví dụ minh họa

Giả sử bạn có thể trả 350 USD mỗi tháng trong 48 tháng với lãi suất 3,1250% APR. Lãi suất tháng là \(0{,}031250 / 12 = 0{,}00260417\), và \(n = 48\). Thay vào công thức:

$$350 \times \dfrac{1 - 1{,}00260417^{-48}}{0{,}00260417} \approx 350 \times 45{,}066 \approx \textbf{15.773 USD}$$Đó chính là số tiền gốc vay tối đa mà ngân sách của bạn có thể đáp ứng.

Câu hỏi thường gặp

Kết quả có bao gồm phí hay khoản trả trước không? Không. Đây chỉ là ước tính sơ bộ, không tính đến điểm tín dụng, tài sản thế chấp, các loại phí trả trước, hay phí được gộp vào khoản vay.

Nên nhập lãi suất nào? Hãy dùng lãi suất hàng năm (APR) mà bên cho vay báo cho bạn. Lãi suất càng cao thì với cùng một mức trả góp, số tiền bạn vay được càng ít.

Nên chọn tháng hay năm? Cả hai đều được — chỉ cần chọn đơn vị trong ô thả xuống. Số năm đơn giản được nhân với 12 để ra số kỳ trả góp hàng tháng.