À quoi sert ce calculateur

Ce calculateur de capacité d'emprunt raisonne à l'envers, en partant de votre budget. Plutôt que de vous indiquer la mensualité correspondant à un prêt donné, il vous révèle le capital maximal que vous pourriez emprunter pour une mensualité qui reste confortable pour vous. Les montants sont affichés en dollars américains (USD), mais le calcul s'applique à n'importe quelle devise dès lors que la capitalisation et les remboursements sont mensuels. Idéal pour un prêt auto, un prêt bateau, un prêt sur la valeur nette d'un bien immobilier (home-equity) ou un prêt personnel classique.

Comment l'utiliser

Saisissez la mensualité que vous pouvez assumer, choisissez une durée de prêt (en mois ou en années), puis indiquez le taux d'intérêt annuel (TAEG / APR) en pourcentage. Le calculateur convertit la durée en nombre de mensualités (\(n\)) et le taux annuel en taux mensuel (\(i\)), avant de déterminer le capital maximal empruntable.

La formule expliquée

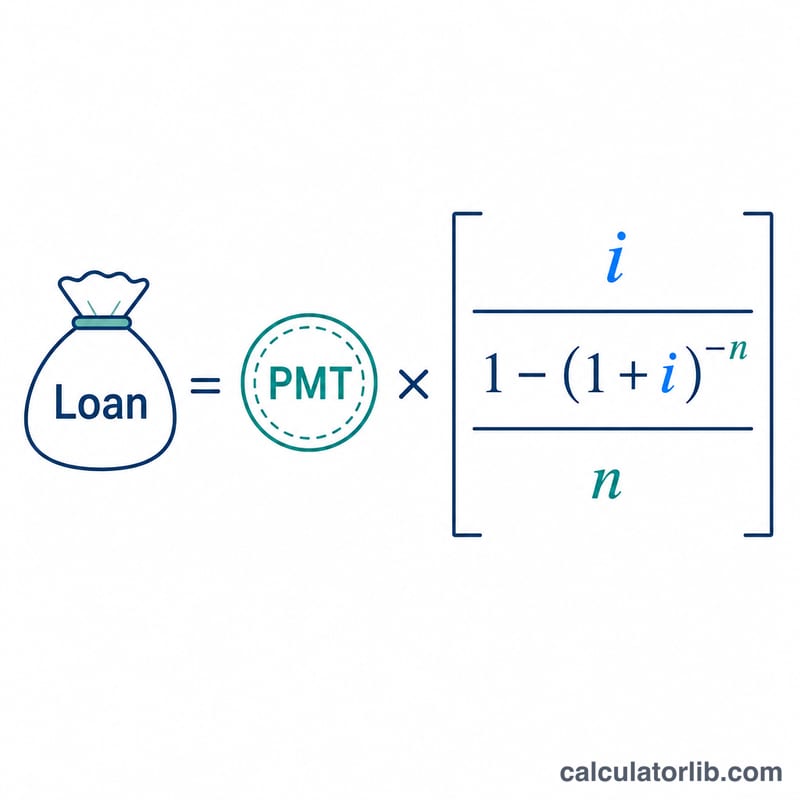

Le résultat correspond à la valeur actuelle d'une annuité ordinaire. Avec un taux mensuel \(i\) et \(n\) mensualités, le prêt est égal à $$\text{Loan} = \text{PMT} \times \dfrac{1 - (1 + i)^{-n}}{i}$$ Le taux mensuel s'obtient en divisant le taux annuel par 100, puis par 12. Lorsque le taux est exactement égal à 0, la formule reviendrait à diviser par zéro : le calculateur utilise alors simplement $$\text{Loan} = \text{PMT} \times n$$

Exemple chiffré

Imaginons que vous puissiez verser 350 $ par mois pendant 48 mois à un taux (APR) de 3,1250 %. Le taux mensuel est de \(0{,}031250 / 12 = 0{,}00260417\), et \(n = 48\). En appliquant la formule : $$350 \times \frac{1 - 1{,}00260417^{-48}}{0{,}00260417} \approx 350 \times 45{,}066 \approx 15\,773\ \$$$ C'est le capital maximal que votre budget peut supporter.

FAQ

Les frais et l'apport sont-ils pris en compte ? Non. Il s'agit d'une estimation approximative qui ne tient compte ni de votre profil de crédit, ni des garanties, ni des frais de dossier, ni des frais intégrés au prêt.

Quel taux dois-je saisir ? Utilisez le taux annuel (TAEG / APR) communiqué par votre prêteur. Un taux plus élevé réduit le montant que vous pouvez emprunter pour une même mensualité.

Mois ou années ? Les deux fonctionnent : sélectionnez l'unité dans le menu déroulant. Les années sont simplement multipliées par 12 pour obtenir le nombre de mensualités.