Bu hesaplama aracı ne işe yarar?

Bu kredi karşılama hesaplayıcısı, işi tersinden ele alır: belirli bir kredi için aylık ödemenizi söylemek yerine, rahatça ödeyebileceğiniz bir aylık taksitle çekebileceğiniz en yüksek kredi anaparasını gösterir. Tutarlar ABD doları (USD) cinsinden gösterilir; ancak hesaplama aylık bileşik faiz ve aylık ödeme yapılan her para birimi için geçerlidir. Taşıt, tekne, konut teminatlı veya genel ihtiyaç kredilerinde kullanabilirsiniz.

Nasıl kullanılır?

Karşılayabileceğiniz aylık ödemeyi girin, bir kredi vadesi seçin (ay ya da yıl olarak) ve yıllık faiz oranını (APR) yüzde olarak yazın. Hesaplayıcı vadeyi aylık ödeme sayısına (\(n\)), yıllık oranı da aylık orana (\(i\)) çevirir ve ardından en yüksek anaparayı hesaplar.

Formülün açıklaması

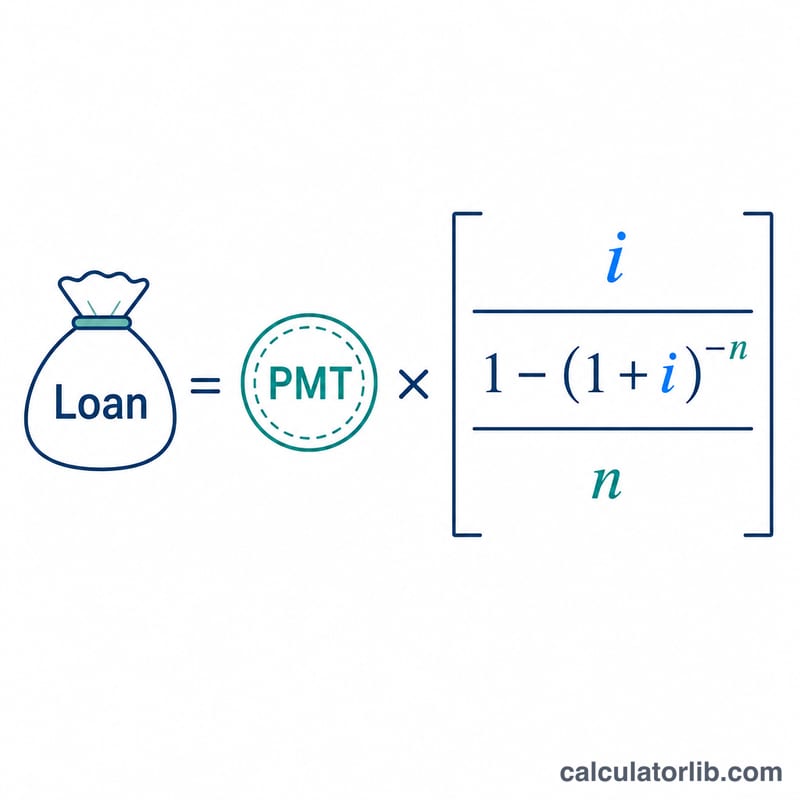

Sonuç, normal bir anüitenin (düzenli ödeme akışının) bugünkü değeridir. Aylık oran \(i\) ve \(n\) ödeme için kredi tutarı şu şekilde bulunur:

$$\text{Loan} = \text{PMT} \times \dfrac{1 - (1 + i)^{-n}}{i}$$Aylık oran, yıllık oranın önce 100'e, sonra 12'ye bölünmesiyle elde edilir. Oran tam olarak 0 olduğunda formül sıfıra bölme hatası vereceğinden, hesaplayıcı bunun yerine \(\text{Loan} = \text{PMT} \times n\) ifadesini kullanır.

Örnek hesaplama

Diyelim ki %3,1250 APR ile 48 ay boyunca ayda 350 $ ödeyebiliyorsunuz. Aylık oran \(0{,}031250 / 12 = 0{,}00260417\) ve \(n = 48\) olur. Değerleri yerine koyduğumuzda:

$$350 \times \frac{1 - 1{,}00260417^{-48}}{0{,}00260417} \approx 350 \times 45{,}066 \approx \mathbf{15.773\ \$}$$Bu, bütçenizin destekleyebileceği en yüksek kredi anaparasıdır.

Sıkça Sorulan Sorular

Masraflar veya peşinat bu hesaba dahil mi? Hayır. Bu kaba bir tahmindir; kredi notunu, teminatı, peşin masrafları ve krediye eklenen ücretleri dikkate almaz.

Hangi oranı girmeliyim? Bankanızın ya da kredi verenin belirttiği yıllık faiz oranını (APR) kullanın. Daha yüksek bir oran, aynı ödeme için çekebileceğiniz krediyi düşürür.

Ay mı yıl mı? İkisi de olur — açılır menüden birimi seçmeniz yeterli. Yıllar, aylık ödeme sayısına ulaşmak için yalnızca 12 ile çarpılır.