ماذا تفعل هذه الحاسبة

تعمل حاسبة القدرة على تحمّل القرض بطريقة عكسية انطلاقاً من ميزانيتك. فبدلاً من أن تحسب لك القسط الشهري لمبلغ قرض معيّن، تخبرك بأكبر مبلغ أصلي يمكنك اقتراضه مقابل قسط شهري مريح بالنسبة إليك. تُعرض المبالغ بالدولار الأمريكي، لكن المعادلة تنطبق على أي عملة طالما كان احتساب الفائدة شهرياً والأقساط شهرية. استخدمها لقروض السيارات أو القوارب أو القروض المضمونة بقيمة المنزل أو القروض الشخصية بوجه عام.

كيفية الاستخدام

أدخل القسط الشهري الذي تستطيع تحمّله، واختر مدة القرض (بالأشهر أو بالسنوات)، ثم اكتب نسبة الفائدة السنوية (APR) كنسبة مئوية. تحوّل الحاسبة المدة إلى عدد من الأقساط الشهرية (\(n\)) وتحوّل النسبة السنوية إلى نسبة شهرية (\(i\))، ثم تحسب أقصى مبلغ أصلي ممكن.

شرح المعادلة

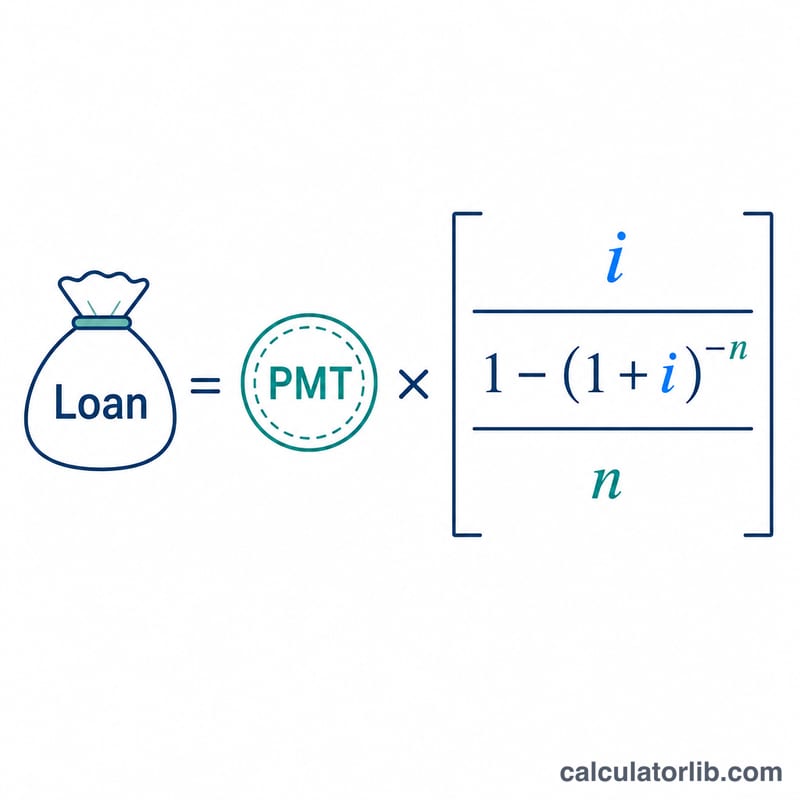

النتيجة هي القيمة الحالية لدفعات منتظمة (annuity). فمع نسبة شهرية \(i\) وعدد أقساط \(n\)، يساوي القرض

$$\text{Loan} = \text{PMT} \times \dfrac{1 - (1 + i)^{-n}}{i}$$وتُحسب النسبة الشهرية بقسمة النسبة السنوية على 100 ثم على 12. وعندما تكون النسبة صفراً تماماً، فإن المعادلة ستؤدي إلى القسمة على صفر، لذا تستخدم الحاسبة في هذه الحالة

$$\text{Loan} = \text{PMT} \times n$$

مثال محلول

لنفترض أنك تستطيع دفع 350 دولاراً شهرياً لمدة 48 شهراً بنسبة فائدة سنوية 3.1250%. تكون النسبة الشهرية \(0.031250 / 12 = 0.00260417\)، و \(n = 48\). وبالتعويض:

$$350 \times \frac{1 - 1.00260417^{-48}}{0.00260417} \approx 350 \times 45.066 \approx \textbf{15{,}773 \text{ دولاراً}}$$وهذا هو أقصى مبلغ أصلي للقرض تدعمه ميزانيتك.

الأسئلة الشائعة

هل يشمل ذلك الرسوم أو الدفعات المقدمة؟ لا. إنه تقدير تقريبي يتجاهل التصنيف الائتماني والضمانات والرسوم المسبقة والرسوم المُضمَّنة في القرض.

ما النسبة التي ينبغي أن أدخلها؟ استخدم نسبة الفائدة السنوية (APR) التي يحددها المُقرض. فكلما ارتفعت النسبة قلّ مبلغ القرض الذي يمكنك تحمّله مقابل القسط نفسه.

أشهر أم سنوات؟ كلاهما مناسب — اختر الوحدة من القائمة المنسدلة. وتُضرب السنوات ببساطة في 12 للحصول على عدد الأقساط الشهرية.