这个计算器能帮你做什么

这款贷款可负担能力计算器从你的预算"反推"出贷款金额。它不是告诉你某笔贷款每月要还多少钱,而是反过来:在你能轻松承受的月供下,最多可以贷到多少本金。计算结果以美元(USD)显示,但只要是按月计息、按月还款,这套算法适用于任何货币。无论是买车、买船、房屋净值贷款还是普通个人消费贷款,都可以用它来估算。

使用方法

先填入你每月能承受的还款金额,再选择贷款期限(可按月或按年),然后输入年化利率(APR),以百分比形式填写。计算器会把贷款期限换算成总还款期数(\(n\)),把年利率换算成月利率(\(i\)),随后算出你能负担的最高本金。

计算公式详解

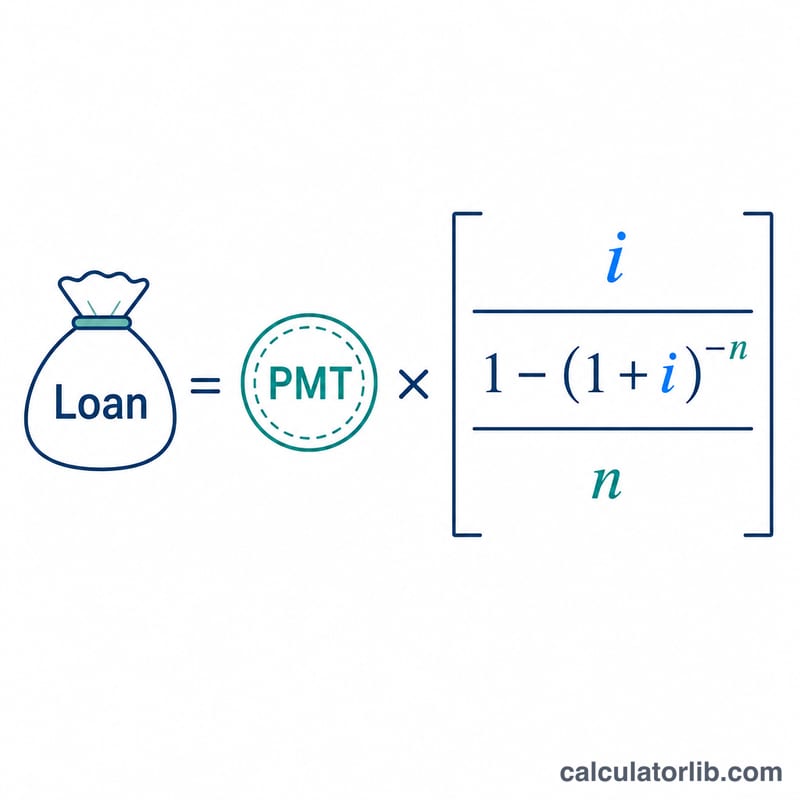

计算结果其实就是一笔"普通年金"的现值。设月利率为 \(i\)、共还款 \(n\) 期,则可贷本金等于 $$\text{PMT} \times \dfrac{1 - (1 + i)^{-n}}{i}$$ 月利率由年利率先除以 100、再除以 12 得到。当利率恰好为 0 时,公式中的除以零无法成立,因此计算器会改用 $$\text{PMT} \times n$$ 来计算。

实例演算

假设你每月能还 $350,贷款期限为 48 个月,年化利率(APR)为 3.1250%。那么月利率为 \(0.031250 / 12 = 0.00260417\),\(n = 48\)。代入公式:$$350 \times \frac{1 - 1.00260417^{-48}}{0.00260417} \approx 350 \times 45.066 \approx \$15{,}773$$ 这就是你的预算所能支撑的最高贷款本金。

常见问题

计算结果包含手续费或首付吗?不包含。这只是一个粗略估算,没有考虑信用评分、抵押物、前期手续费,以及被计入贷款金额的各类费用。

应该填哪个利率?填贷款机构给你报的年化利率(APR)。在月供相同的情况下,利率越高,你能负担的贷款金额就越低。

填月数还是年数?都可以,在下拉菜单里选好单位即可。选"年"时,系统只是把年数乘以 12,换算成总的月供期数。