ماذا تفعل هذه الحاسبة

تساعدك حاسبة القدرة على تحمّل القرض حسب الدخل على تقدير أكبر مبلغ قرض يمكنك اقتراضه فعليًا بناءً على ما تستطيع ميزانيتك الشهرية تحمّله. فهي تجمع بين دخلك الشهري الإجمالي ونسبة الدين إلى الدخل (DTI) المستهدفة والتزاماتك الحالية وسعر الفائدة ومدة القرض، لتعطيك أقصى مبلغ قرض في متناولك. وهي أداة عامة لا تفترض قواعد إقراض دولة بعينها، ولهذا قد تختلف الشروط الفعلية من بلد إلى آخر ومن مصرف إلى آخر.

كيفية الاستخدام

أدخل دخلك الشهري الإجمالي قبل الضرائب، وأقصى نسبة دين إلى دخل تريد الالتزام بها (غالبًا ما تعتمد جهات الإقراض نسبة بين 36% و43%)، وأقساطك الشهرية الحالية (بطاقات الائتمان، السيارة، قروض الدراسة)، ثم سعر الفائدة السنوي ومدة القرض بالسنوات. تعرض لك الحاسبة بعد ذلك ميزانية القسط الشهري، والمبلغ المتاح للقسط الخاص بالقرض الجديد، وأصل القرض الذي يمكن لهذا القسط أن يموّله.

شرح المعادلة

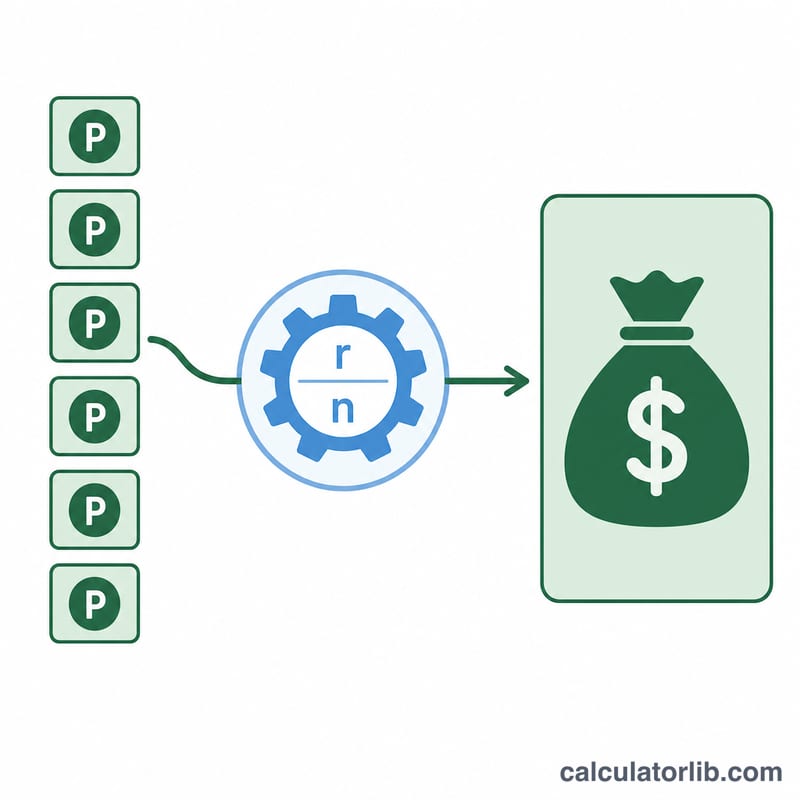

تحسب الأداة أولًا إجمالي ميزانية القسط لديك: الدخل \(\times\) نسبة الدين إلى الدخل. ثم تطرح منها أقساط ديونك الحالية للحصول على القسط المتاح للقرض الجديد، ونرمز إليه بـ P. بعد ذلك تحوّل هذا القسط إلى مبلغ قرض باستخدام معادلة القيمة الحالية للأقساط، حيث \(r\) هو سعر الفائدة الشهري (السعر السنوي \(\div\) 12) و \(n\) هو عدد الأقساط الشهرية (السنوات \(\times\) 12):

$$\text{القرض} = P \cdot \frac{1 - (1 + r)^{-n}}{r}$$

مثال تطبيقي

دخل قدره 5,000 دولار شهريًا، ونسبة دين إلى دخل 36%، وديون قائمة 500 دولار، وسعر فائدة 6%، ومدة 30 سنة. الميزانية \(= 5000 \times 0.36 = 1{,}800\) دولار. القسط المتاح \(P = 1800 - 500 = 1{,}300\) دولار. سعر الفائدة الشهري \(r = 0.06 \div 12 = 0.005\)، و \(n = 360\).

$$\text{القرض} = 1300 \cdot \frac{1 - 1.005^{-360}}{0.005} \approx \mathbf{216{,}829 \text{ دولارًا}}$$الأسئلة الشائعة

ما هي نسبة الدين إلى الدخل الجيدة؟ تفضّل كثير من جهات الإقراض أن تكون نسبة الدين الإجمالية عند 36% أو أقل، رغم أن بعضها يسمح بنسبة تصل إلى 43% أو أكثر حسب نوع المنتج وملفك الائتماني.

هل أستخدم الدخل الإجمالي أم الصافي؟ تُحتسب نسبة الدين إلى الدخل عادةً على أساس الدخل الشهري الإجمالي (قبل الضرائب)، وهو ما تتوقعه هذه الحاسبة.

هل يشمل الحساب الضرائب أو التأمين أو الرسوم؟ لا. فهو يقدّر الأصل والفائدة فقط. أضف الضرائب العقارية والتأمين وتكاليف الإغلاق بشكل منفصل للحصول على صورة كاملة.