ما هو عائد الخصم؟

عائد الخصم المصرفي (المعروف أيضًا بمعدل الخصم أو عائد الخصم) هو الطريقة المعيارية للتعبير عن العائد على الأدوات المالية قصيرة الأجل المباعة بخصم، مثل أذونات الخزانة الأمريكية (T-bills) والأوراق التجارية والقبولات المصرفية. هذه الأوراق المالية لا تدفع كوبونًا؛ بل تُباع بأقل من قيمتها الاسمية وتُسترد بالقيمة الاسمية الكاملة عند الاستحقاق. ويُحوِّل عائد الخصم هذا المكسب إلى عائد سنوي على أساس سنة مكوّنة من 360 يومًا، وهو العُرف المتّبع في أدوات سوق النقد. تجدر الإشارة إلى أن أذونات الخزانة هذه أداة أمريكية بالأساس، لكن المنطق نفسه يُستخدم في أسواق النقد حول العالم وقد تختلف بعض التفاصيل محليًا.

كيفية استخدام هذه الحاسبة

أدخل ثلاث قيم: القيمة الاسمية (F) التي تدفعها الورقة المالية عند الاستحقاق، وسعر الشراء (P) الذي تدفعه فعليًا اليوم، وعدد الأيام حتى الاستحقاق (t). تُظهر لك الحاسبة عائد الخصم المصرفي السنوي كنسبة مئوية، ومقدار الخصم بالقيمة النقدية \((F - P)\)، إضافة إلى العائد المكافئ للسند لتسهيل المقارنة مع السندات ذات الكوبون.

شرح المعادلة

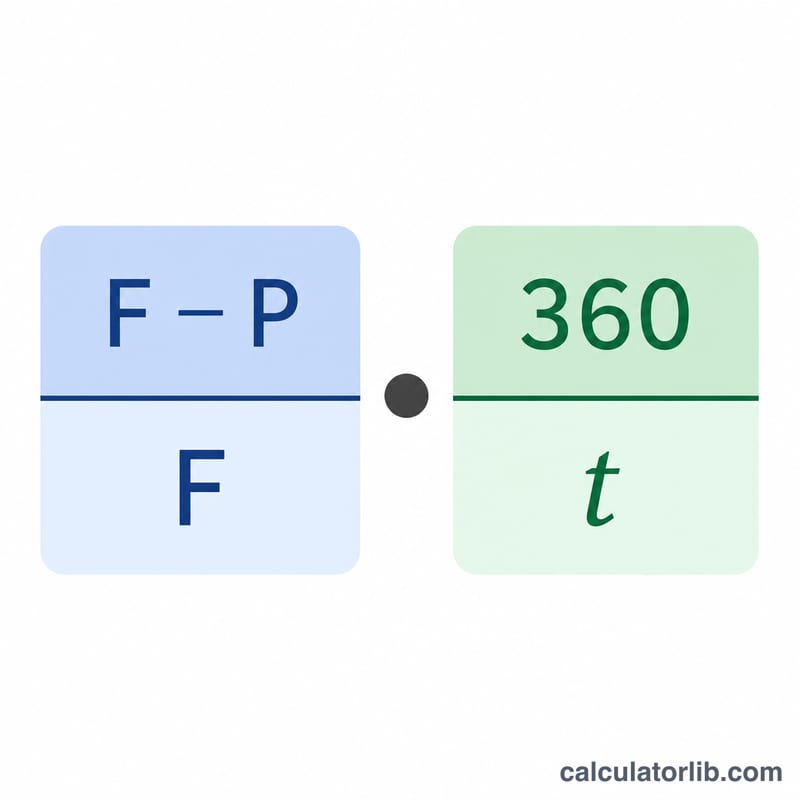

يُحسب عائد الخصم المصرفي على النحو التالي:

$$d = \frac{F - P}{F} \times \frac{360}{t}$$الجزء الأول، \(\frac{F - P}{F}\)، يمثّل الخصم كنسبة من القيمة الاسمية. أما الجزء الثاني، \(\frac{360}{t}\)، فيُحوِّل هذه القيمة إلى عائد سنوي على أساس 360 يومًا. لاحظ أن عائد الخصم يستخدم القيمة الاسمية في المقام، ما يؤدي إلى تقدير أقل قليلًا من العائد الفعلي للاستثمار — ولهذا السبب نعرض أيضًا العائد المكافئ للسند (الذي يستخدم السعر وسنة من 365 يومًا).

مثال تطبيقي

لنفترض أنك اشتريت إذن خزانة بقيمة اسمية قدرها 10,000 دولار مقابل 9,750 دولارًا، يستحق بعد 90 يومًا. يكون مقدار الخصم \(10{,}000 - 9{,}750 = 250\) دولارًا. ومن ثم يكون عائد الخصم: $$\frac{250}{10{,}000} \times \frac{360}{90} = 0.025 \times 4 = 0.10$$ أي 10.00%. أما العائد المكافئ للسند فهو \(\frac{250}{9{,}750} \times \frac{365}{90} \approx 10.40\%\).

الأسئلة الشائعة

لماذا 360 يومًا وليس 365؟ تعتمد أسواق النقد تاريخيًا على سنة مكوّنة من 360 يومًا للأدوات المباعة بخصم. وهذا مجرد عُرف للتسعير وليس التقويم الفعلي.

لماذا يكون عائد الخصم أقل من العائد المكافئ للسند؟ لأن عائد الخصم يقسّم على القيمة الاسمية (مقام أكبر) ويستخدم 360 يومًا، وكلا العاملين يخفض القيمة مقارنة بالعائد الفعلي للاستثمار.

هل ينطبق هذا خارج الولايات المتحدة؟ أعراف 360/365 شائعة الاستخدام في أسواق النقد الدولية، رغم أن بعض الأدوات قد تتبع قواعد محلية مختلفة لاحتساب الأيام. والمعادلة الواردة هنا تطابق أساس الخصم المعياري لأذونات الخزانة الأمريكية.