ما هي قاعدة 114؟

قاعدة 114 هي حيلة حسابية ذهنية سريعة تساعدك على تقدير المدة التي يحتاجها استثمارك حتى يصل إلى ثلاثة أضعاف قيمته الأصلية عند معدل فائدة مركّبة سنوية ثابت. وهي بمثابة الشقيقة المختصة بـ«التثليث» لقاعدة 72 الأشهر (المختصة بمضاعفة المال) وقاعدة 144 (المختصة بمضاعفته أربع مرات). كل ما عليك هو قسمة العدد 114 على معدل الفائدة السنوي (بالنسبة المئوية) لتحصل على عدد السنوات التقريبي.

كيف تستخدم هذه الحاسبة؟

أدخل معدل الفائدة أو العائد السنوي المتوقع كنسبة مئوية — على سبيل المثال، اكتب 6 لتعني 6%. تقوم الحاسبة بقسمة 114 على هذا الرقم وتعرض لك فورًا عدد السنوات (والأشهر) التقريبية التي يحتاجها مالك ليتضاعف ثلاث مرات. وللحصول على تقدير أكثر واقعية، استخدم رقم عائد طويل الأجل قريبًا من الواقع.

شرح المعادلة

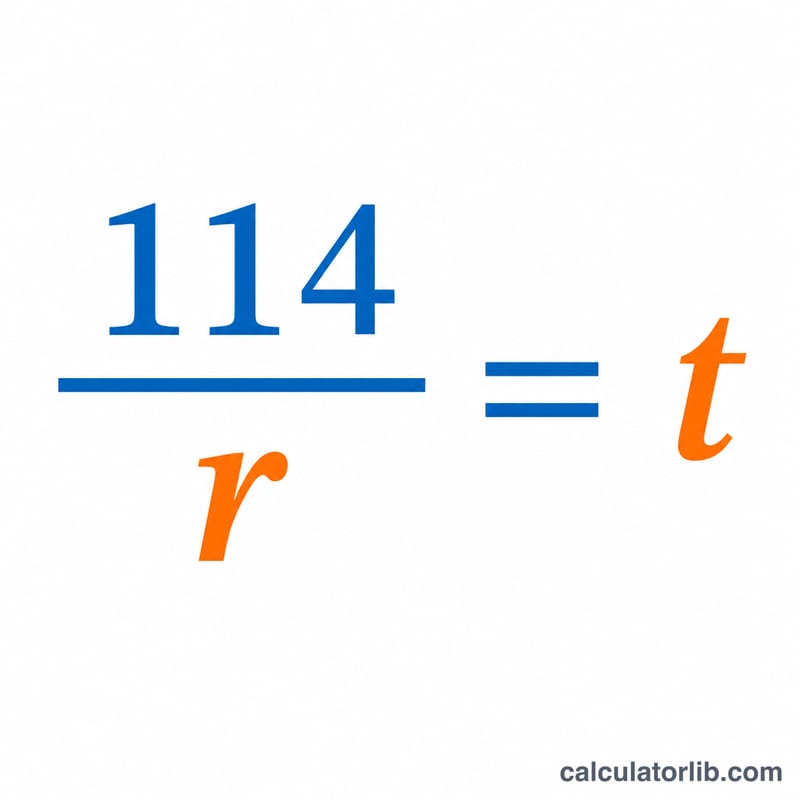

المعادلة هي $$\text{ع} = \frac{114}{\text{ف}}$$ حيث ع هي المدة بالسنوات وف هو معدل الفائدة السنوي معبَّرًا عنه برقم صحيح كنسبة مئوية. ويأتي الثابت 114 من اللوغاريتم الطبيعي للعدد 3 (حوالي 1.0986) مضروبًا في 100، ثم تقريبه قليلًا إلى الأعلى ليسهل القسمة عليه. وتفترض المعادلة أن الفائدة تُحتسب مرة واحدة سنويًا وأن المعدل يبقى ثابتًا.

مثال تطبيقي

لنفترض أنك استثمرت في صندوق يحقق عائدًا قدره 6% سنويًا. مدة التثليث $$= \frac{114}{6} = 19 \text{ سنة}$$ ولو كان المعدل 9% لأصبحت المدة \( \frac{114}{9} \approx 12.67 \) سنة. أما إذا انخفض المعدل إلى 4% فستمتد مدة التثليث إلى 28.5 سنة — وهو ما يوضّح مدى حساسية النمو لمعدل العائد الذي تحققه.

الأسئلة الشائعة

هل قاعدة 114 دقيقة تمامًا؟ لا، فهي تقدير تقريبي. وتكون أكثر دقة عند المعدلات المعتادة بين 4% و12%؛ أما المعدلات المرتفعة جدًا أو المنخفضة جدًا فتبتعد عن النتيجة اللوغاريتمية الدقيقة.

ما علاقتها بقاعدة 72؟ تقدّر قاعدة 72 مدة مضاعفة المال مرتين، بينما تقدّر قاعدة 114 مدة مضاعفته ثلاث مرات. وكلتاهما تعتمد الحيلة نفسها: قسمة الثابت على معدل الفائدة.

هل تأخذ في الحسبان الضرائب أو التضخم؟ لا. فهي تعتمد على المعدل المركّب الاسمي فقط. وللحصول على النمو الحقيقي (المعدَّل وفق التضخم)، اطرح نسبة التضخم من معدل العائد قبل إجراء القسمة.