ما المقصود بدفعة الفائدة فقط؟

دفعة الفائدة فقط (Interest-Only) هي دفعة تغطي الفائدة المستحقة على القرض دون أن يذهب أي جزء منها لتسديد أصل الدين. وتشيع القروض والرهون العقارية بهذا النظام في المراحل الأولى من القرض، وفي التمويل الانتقالي (Bridge Financing)، وفي بعض هياكل تمويل العقارات الاستثمارية. وبما أن أصل الدين لا يُسدَّد، يبقى رصيد القرض ثابتًا، وتكون الدفعة عادةً أقل من الدفعة المُطفأة بالكامل التي تشمل الأصل والفائدة معًا.

كيفية استخدام الحاسبة

أدخل مبلغ القرض (أي أصل الدين القائم)، والمعدل السنوي للفائدة كنسبة مئوية، وعدد المرات التي تسدد فيها الدفعات سنويًا. تعرض الحاسبة المبلغ المستحق في كل فترة سداد، إضافةً إلى إجمالي الفائدة التي ستدفعها على مدار سنة كاملة.

شرح المعادلة

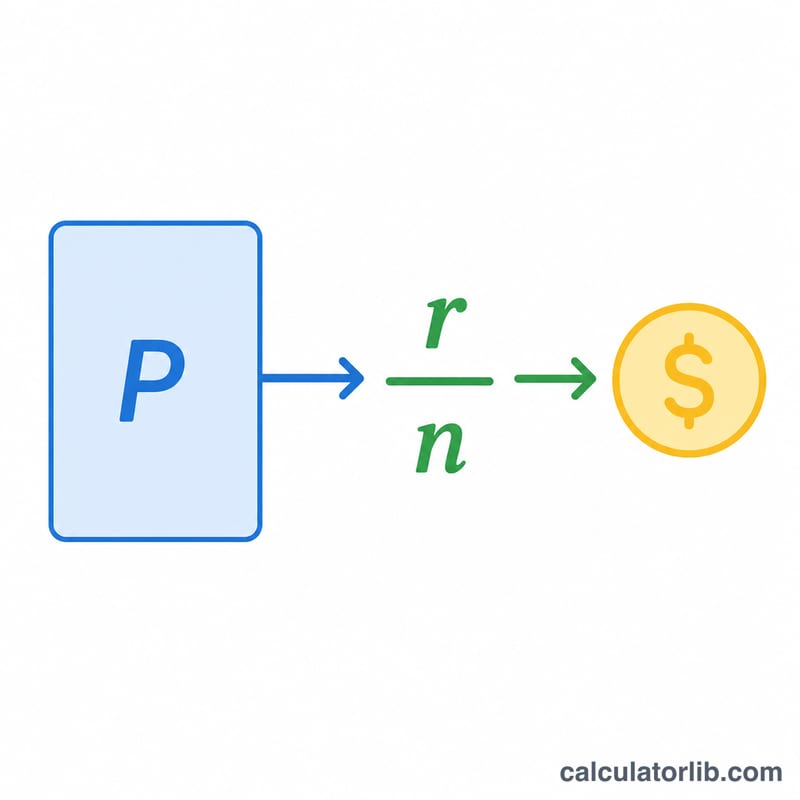

تُحسب دفعة الفائدة فقط على النحو التالي:

$$\text{الدفعة} = \text{أصل الدين} \times \frac{\text{المعدل السنوي} / 100}{\text{عدد الدفعات في السنة}}$$

يُحوَّل المعدل السنوي أولًا إلى صيغة عشرية (فمثلًا 5% تصبح 0.05)، ثم يُقسَّم على عدد الدفعات في السنة للحصول على المعدل الدوري، ويُضرب بعد ذلك في أصل الدين. وبما أن أصل الدين لا ينقص أبدًا، تبقى كل دفعة فائدة مساوية تمامًا للأخرى.

مثال تطبيقي

لنفترض أنك اقترضت 200,000 دولار بمعدل سنوي قدره 5% مع دفعات شهرية. يكون المعدل الدوري الشهري: \(0.05 \div 12 = 0.0041667\). اضرب الناتج في أصل الدين: \(200{,}000 \times 0.0041667 = \) 833.33 دولار شهريًا. وعلى مدار السنة تدفع \(200{,}000 \times 0.05 = 10{,}000\) دولار كفائدة.

الأسئلة الشائعة

هل تقلّل دفعة الفائدة فقط من رصيد قرضي؟ لا. أنت تسدد الفائدة فحسب، لذا يبقى أصل الدين كما هو حتى تبدأ بسداد دفعات على الأصل أو تُسدِّده دفعةً واحدة.

لماذا تكون دفعة الفائدة فقط أقل من الدفعة العادية؟ لأن الدفعة المُطفأة بالكامل تشمل الفائدة وسداد جزء من أصل الدين معًا، فتكون أكبر. أما دفعات الفائدة فقط فلا تتضمن أي جزء من الأصل.

ماذا يحدث بعد انتهاء فترة الفائدة فقط؟ يتحول القرض عادةً إلى جدول سداد مُطفأ بالكامل، ما يؤدي غالبًا إلى ارتفاع الدفعات بشكل ملحوظ لأنه يجب الآن سداد أصل الدين خلال المدة المتبقية.