ما هي حاسبة فائدة التأخير في السداد؟

عندما تبقى الفاتورة دون سداد بعد تجاوز موعد استحقاقها، يحق للمورّد في الغالب فرض فائدة على المبلغ المتبقي. تحسب هذه الأداة قيمة الفائدة البسيطة المتراكمة على المبلغ المتأخر اعتمادًا على قيمة الفاتورة، والمعدل السنوي للفائدة، وعدد أيام التأخير عن موعد السداد. وهي أداة عملية للعاملين المستقلين، وأصحاب المشاريع الصغيرة، وفرق المالية الذين يتابعون تحصيل الفواتير المتأخرة.

طريقة الاستخدام

أدخل ثلاث قيم: قيمة الفاتورة المتبقية دون سداد، والمعدل السنوي للفائدة كنسبة مئوية (كأن يكون معدلًا قانونيًا أو المعدل المنصوص عليه في عقدك)، وعدد أيام التأخير منذ تاريخ الاستحقاق. تعرض لك الحاسبة قيمة الفائدة المستحقة، والمبلغ الإجمالي الواجب دفعه شاملًا أصل المبلغ، إضافة إلى المعدل اليومي الفعلي للفائدة.

شرح المعادلة

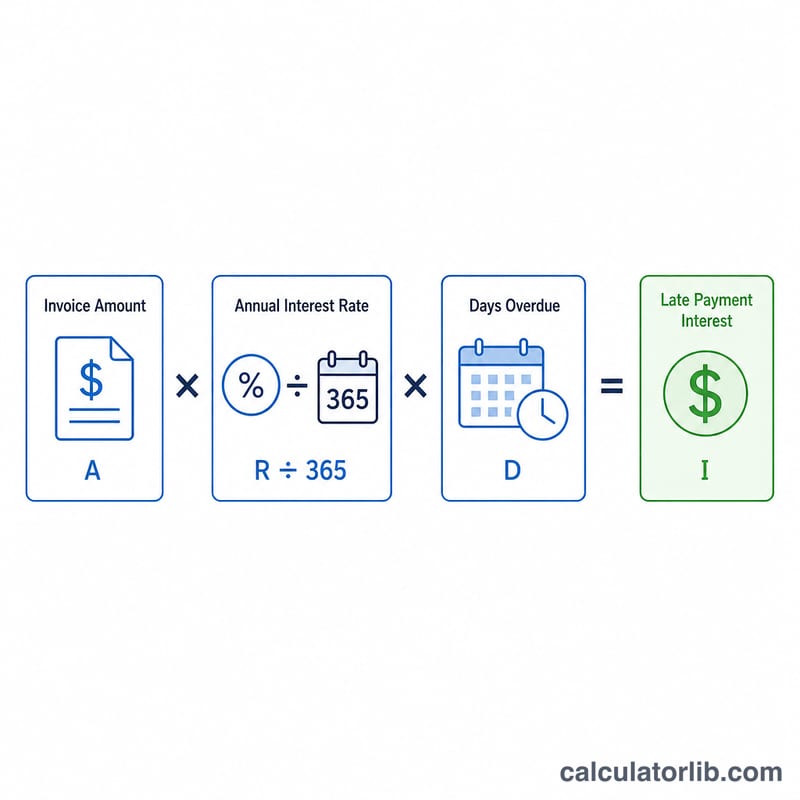

تعتمد الأداة على الفائدة اليومية البسيطة:

$$\text{الفائدة} = \text{المبلغ} \times \frac{\text{المعدل السنوي}}{365} \times \text{أيام التأخير}$$

يُقسَّم المعدل السنوي على 365 لاستخراج المعدل اليومي، ثم يُضرب في المبلغ المتبقي، ثم في عدد أيام التأخير. ولا يُطبَّق أي تركيب للفائدة، وهو ما يتوافق مع طريقة احتساب معظم فوائد التأخير القانونية.

مثال تطبيقي

لنفترض أن فاتورة بقيمة 1,000 جنيه إسترليني تأخر سدادها 30 يومًا، وأن المعدل السنوي المتفق عليه هو 8%. يكون المعدل اليومي \(8\% \div 365 = 0.0219178\%\) يوميًا. الفائدة \(= 1{,}000 \times 0.08 \div 365 \times 30 =\) 6.58 جنيه إسترليني. ويصبح الإجمالي المستحق الآن \(1{,}000 + 6.58 =\) 1,006.58 جنيه إسترليني.

الأسئلة الشائعة

هل تستخدم الفائدة المركبة؟ لا — فهي تطبّق الفائدة البسيطة، وهي القاعدة المعتمدة في معظم قواعد فوائد التأخير والفوائد القانونية.

أي معدل فائدة ينبغي أن أدخله؟ استخدم المعدل المحدد في عقدك أو المعدل القانوني/المعدل الأساسي المضاف إليه نسبة، حسب ما ينطبق في بلدك.

هل يكون اعتماد سنة من 365 يومًا صحيحًا دائمًا؟ تعتمد معظم الدول سنة من 365 يومًا لاحتساب الفائدة اليومية، فيما يعتمد بعضها 360 يومًا. وتستخدم هذه الحاسبة 365 يومًا.