ماذا تفعل هذه الحاسبة

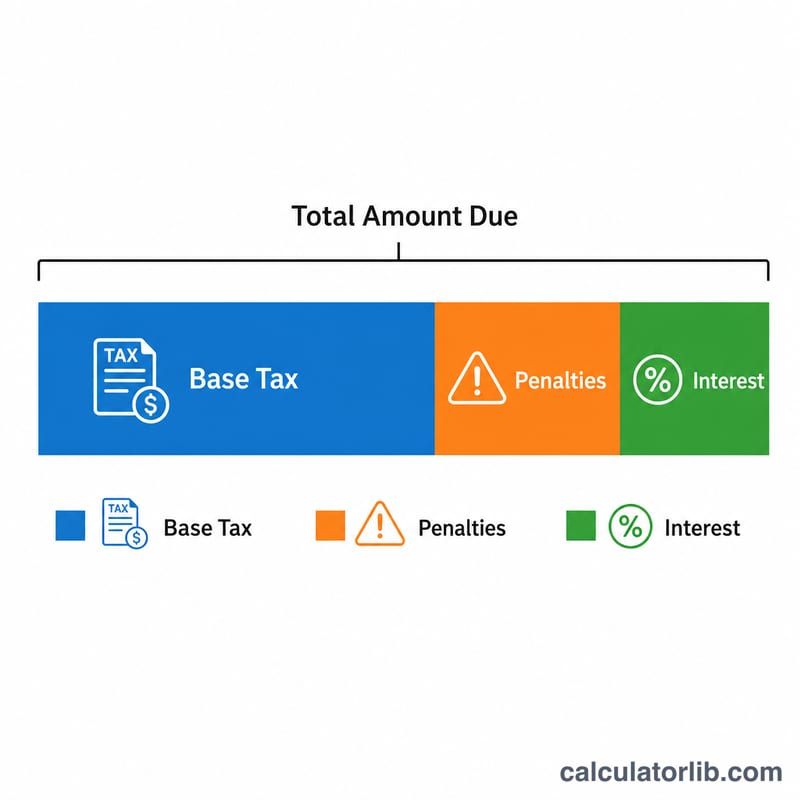

تنطبق على الولايات المتحدة (الضرائب الفيدرالية لدى مصلحة الضرائب IRS). عندما تقدّم إقرار ضريبة الدخل الفيدرالي بعد الموعد النهائي ويظل عليك ضريبة مستحقة، تفرض مصلحة الضرائب الأمريكية غرامتين منفصلتين إضافةً إلى الفوائد. تقدّر هذه الحاسبة غرامة التأخر في تقديم الإقرار، وغرامة التأخر في السداد، والفوائد المتراكمة، وإجمالي المبلغ المستحق عليك. القيم تقديرية وتستند إلى قواعد IRS المعتادة؛ وقد يختلف الإشعار الفعلي الذي تتلقاه، كما أن أسعار الفائدة تتغيّر كل ربع سنة.

طريقة الاستخدام

أدخل مبلغ الضريبة غير المسدّدة المستحق عليك، وعدد أشهر تأخر الإقرار (تحتسب مصلحة الضرائب أي جزء من الشهر شهرًا كاملًا، لذا قرّب الرقم لأعلى)، ثم سعر الفائدة السنوي الحالي لدى IRS (وهو غالبًا 8% في السنوات الأخيرة — راجع موقع IRS لمعرفة السعر المطبّق على الفترة الخاصة بك). تعرض الحاسبة كل غرامة على حدة ثم تجمعها في إجمالي واحد.

شرح المعادلة

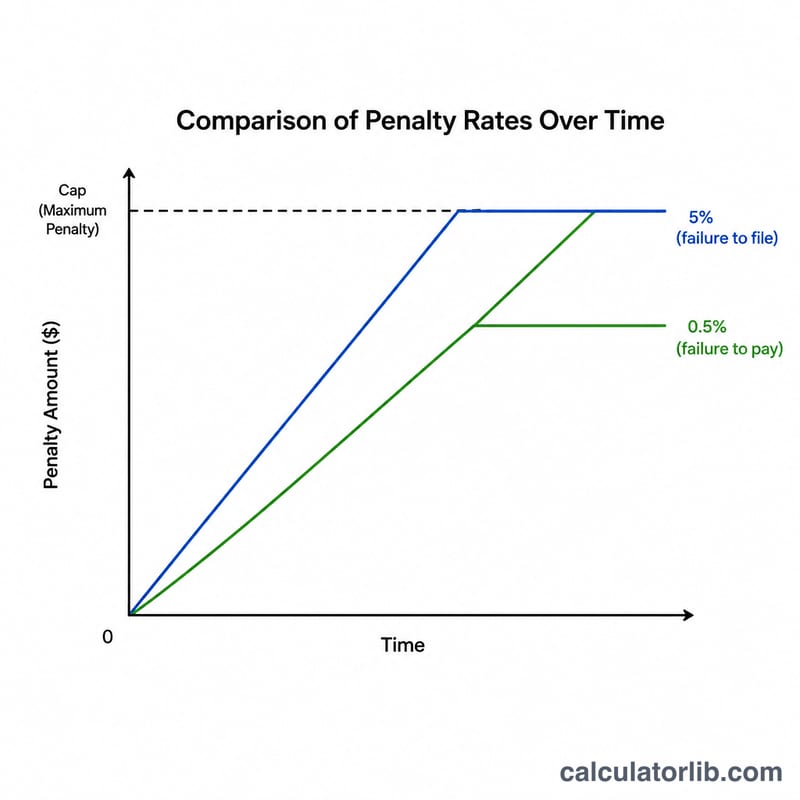

غرامة التأخر في تقديم الإقرار هي 5% من الضريبة غير المسدّدة شهريًا، بحد أقصى 25% إجمالًا. أما غرامة التأخر في السداد فهي 0.5% من الضريبة غير المسدّدة شهريًا، وبحد أقصى 25% أيضًا. ولأن الغرامتين قد تنطبقان في الشهر نفسه، تخفّض مصلحة الضرائب غرامة التأخر في تقديم الإقرار بمقدار غرامة التأخر في السداد عن أي شهر يتداخلان فيه. وتُفرض الفوائد على الرصيد غير المسدّد، وتُحتسب هنا تقريبيًا كفائدة بسيطة: \(\text{الضريبة} \times \text{السعر} \times (\text{الأشهر} \div 12)\).

$$\text{Total} = T + \min(0.25,\,0.05\,m)\,T + \text{Interest}$$ $$\text{where}\quad \left\{ \begin{aligned} T &= \text{Tax Owed} \\ m &= \text{Months Late} \\ \text{FTP} &= \min(0.25\,T,\ 0.005\,m\,T) \\ \text{FTF} &= \min(0.25\,T,\ 0.05\,m\,T) - \text{FTP} \\ \text{Interest} &= T \cdot \dfrac{\text{Rate (\%)}}{100} \cdot \dfrac{m}{12} \end{aligned} \right.$$

مثال تطبيقي

لنفترض أن عليك 5,000 دولار وأنك متأخر 3 أشهر، بسعر فائدة سنوي 8%. غرامة التأخر في التقديم = \(5\% \times 5{,}000 \times 3 = 750\) دولارًا. غرامة التأخر في السداد = \(0.5\% \times 5{,}000 \times 3 = 75\) دولارًا. تُخفّض غرامة التأخر في التقديم بمقدار غرامة التأخر في السداد: \(750 - 75 = 675\) دولارًا. إجمالي الغرامات = \(675 + 75 = 750\) دولارًا. الفائدة = \(5{,}000 \times 0.08 \times (3 \div 12) = 100\) دولار. إجمالي المستحق = \(5{,}000 + 750 + 100 = 5{,}850\) دولارًا.

الأسئلة الشائعة

هل تُجمع الغرامتان فعلًا معًا؟ نعم، لكن القانون يضع حدًا للأثر المجمّع — إذ تُخفّض غرامة التقديم بمقدار غرامة السداد في الأشهر التي تتداخلان فيها، فيصبح المعدل الشهري المجمّع 5% فعليًا.

هل هناك حد أقصى؟ تصل كل غرامة إلى حدها الأقصى عند 25% من الضريبة غير المسدّدة. أما الفوائد فتستمر في التراكم حتى يُسدّد الرصيد بالكامل.

هل يمكن إعفاء الغرامات؟ قد تمنح مصلحة الضرائب إعفاءً من الغرامة لأول مرة أو تخفيفًا لسبب وجيه. لا تأخذ هذه الأداة الإعفاءات في الحسبان.