Công Cụ Này Làm Gì

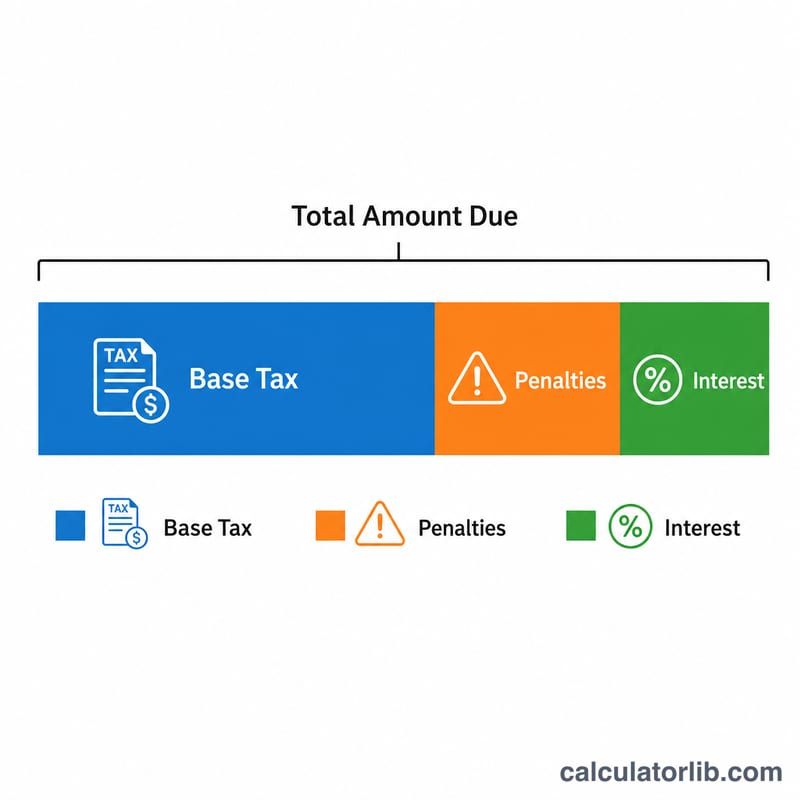

Áp dụng cho Hoa Kỳ (thuế liên bang IRS). Đây là công cụ dành riêng cho hệ thống thuế liên bang của Mỹ — nếu bạn đang khai thuế tại Việt Nam thì quy định và mức phạt sẽ khác hoàn toàn. Khi bạn nộp tờ khai thuế thu nhập liên bang sau hạn chót mà vẫn còn nợ thuế, IRS sẽ tính hai khoản phạt riêng biệt cộng thêm tiền lãi. Công cụ này ước tính khoản phạt do Nộp Trễ (Failure-to-File), khoản phạt do Trả Chậm (Failure-to-Pay), tiền lãi phát sinh và tổng số tiền bạn phải trả. Các con số chỉ mang tính ước lượng dựa trên quy định tiêu chuẩn của IRS; thông báo thực tế bạn nhận được có thể khác, và lãi suất thay đổi theo từng quý.

Cách Sử Dụng

Nhập số tiền thuế chưa nộp mà bạn đang nợ, số tháng tờ khai bị trễ (IRS tính bất kỳ phần nào của một tháng cũng thành trọn một tháng, nên hãy làm tròn lên), và lãi suất hằng năm hiện hành của IRS (những năm gần đây thường là 8% — hãy kiểm tra trên website của IRS để biết mức áp dụng cho giai đoạn của bạn). Công cụ sẽ tính từng khoản phạt riêng và cộng tất cả thành tổng số tiền phải trả.

Giải Thích Công Thức

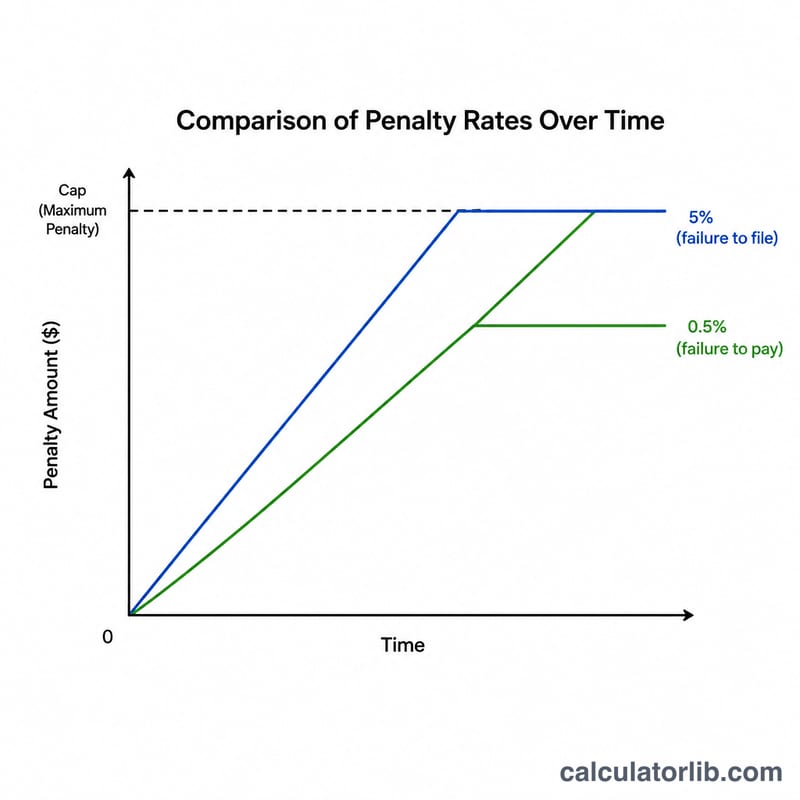

Phạt Nộp Trễ là 5% trên số thuế chưa nộp mỗi tháng, tối đa cộng dồn 25%. Phạt Trả Chậm là 0,5% trên số thuế chưa nộp mỗi tháng, cũng tối đa 25%. Vì cả hai khoản có thể cùng áp dụng trong một tháng, IRS sẽ giảm khoản phạt Nộp Trễ đi đúng bằng khoản phạt Trả Chậm cho mỗi tháng trùng nhau. Tiền lãi được tính trên số dư chưa nộp và ở đây được ước tính theo lãi đơn: \(\text{Thuế} \times \text{lãi suất} \times (\text{số tháng} \div 12)\).

$$\text{Total} = T + \min(0.25,\,0.05\,m)\,T + \text{Interest}$$ $$\text{where}\quad \left\{ \begin{aligned} T &= \text{Tax Owed} \\ m &= \text{Months Late} \\ \text{FTP} &= \min(0.25\,T,\ 0.005\,m\,T) \\ \text{FTF} &= \min(0.25\,T,\ 0.05\,m\,T) - \text{FTP} \\ \text{Interest} &= T \cdot \dfrac{\text{Rate (\%)}}{100} \cdot \dfrac{m}{12} \end{aligned} \right.$$

Ví Dụ Cụ Thể

Giả sử bạn nợ $5.000 và trễ 3 tháng, với lãi suất hằng năm 8%. Phạt Nộp Trễ = \(5\% \times \$5{.}000 \times 3 = \$750\). Phạt Trả Chậm = \(0{,}5\% \times \$5{.}000 \times 3 = \$75\). Khoản phạt Nộp Trễ được giảm đi bằng khoản phạt Trả Chậm: \(\$750 - \$75 = \$675\). Tổng tiền phạt = \(\$675 + \$75 = \$750\). Tiền lãi = \(\$5{.}000 \times 0{,}08 \times (3 \div 12) = \$100\). Tổng phải trả = \(\$5{.}000 + \$750 + \$100 = \$5{.}850\).

Câu Hỏi Thường Gặp

Hai khoản phạt có thực sự cộng dồn không? Có, nhưng luật giới hạn tác động cộng dồn — khoản phạt nộp trễ được giảm đi bằng khoản phạt trả chậm trong những tháng trùng nhau, nên mức phạt thực tế mỗi tháng thường là 5%.

Có mức tối đa không? Mỗi khoản phạt tối đa là 25% trên số thuế chưa nộp. Tuy nhiên, tiền lãi vẫn tiếp tục phát sinh cho đến khi số dư được thanh toán đầy đủ.

Có thể được xóa tiền phạt không? IRS có thể miễn phạt lần đầu (first-time penalty abatement) hoặc miễn giảm nếu có lý do chính đáng. Công cụ này không tính đến các trường hợp được miễn giảm.