Công cụ này dùng để làm gì

Công cụ này dành cho người làm nghề tự do dưới hình thức hộ kinh doanh cá thể (sole trader) tại Vương quốc Anh. Nó ước tính thuế thu nhập (Income Tax) và bảo hiểm quốc gia (National Insurance) của bạn cho năm thuế 2026/27 dựa trên lợi nhuận chịu thuế hằng năm, đồng thời cho biết lợi nhuận thực nhận và mức thuế suất thực tế. Công cụ giả định bạn không có nguồn thu nhập nào khác và được áp dụng mức miễn thuế cá nhân (personal allowance) tiêu chuẩn. Lưu ý: đây là quy định riêng của Anh, không áp dụng cho cách tính thuế thu nhập tại Việt Nam.

Cách sử dụng

Nhập lợi nhuận kinh doanh hằng năm của bạn (doanh thu trừ đi các chi phí được khấu trừ). Công cụ sẽ trừ mức miễn thuế cá nhân, áp dụng các bậc thuế thu nhập rồi cộng thêm bảo hiểm quốc gia Class 4. Khoản Class 2 NIC hiển thị là £0 vì kể từ năm 2024/25, hộ kinh doanh cá thể có lợi nhuận trên ngưỡng Small Profits Threshold được xem như đã đóng khoản này mà không bị tính phí thực tế.

Giải thích công thức

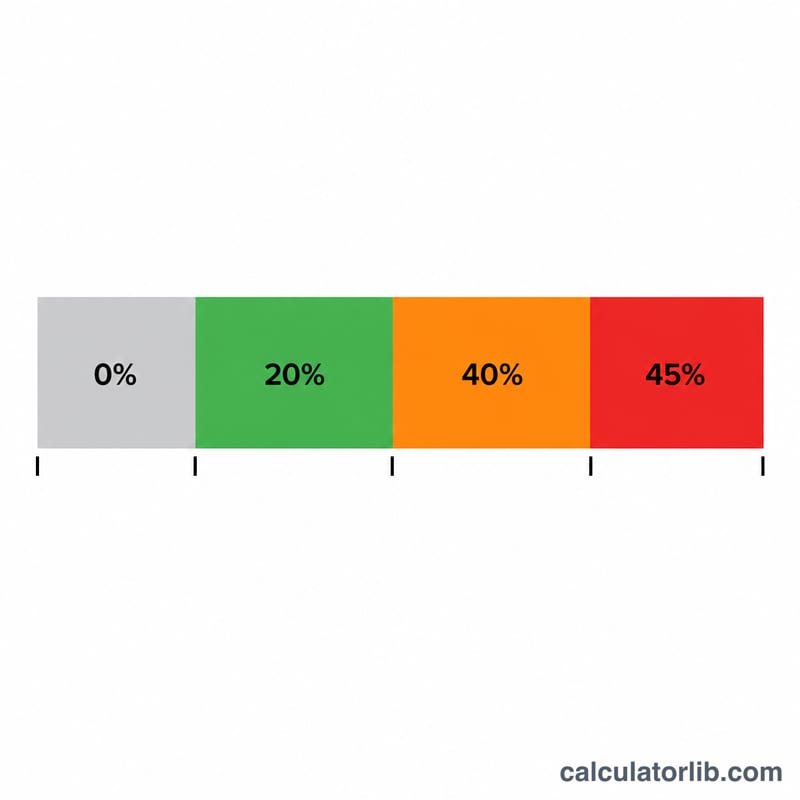

Thuế thu nhập được tính trên phần lợi nhuận vượt mức miễn thuế cá nhân £12.570: 20% cho £37.700 thu nhập chịu thuế đầu tiên, 40% cho phần đến £125.140 và 45% cho phần vượt trên đó. Mức miễn thuế cá nhân giảm dần £1 cho mỗi £2 lợi nhuận vượt £100.000. Bảo hiểm quốc gia Class 4 được tính 6% cho phần từ £12.570 đến £50.270, sau đó 2% cho phần lợi nhuận trên £50.270.

$$\begin{gathered} \text{Total Tax} = \text{Income Tax} + \text{Class 4 NIC} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{PA} &= 12{,}570 - \max\!\left(0,\ \tfrac{\text{Profit}-100{,}000}{2}\right) \\ T &= \max(0,\ \text{Profit} - \text{PA}) \\ \text{Income Tax} &= 0.20\,T_{\le 37{,}700} + 0.40\,T_{\le 112{,}300} + 0.45\,T_{>} \\ \text{Class 4} &= 0.06\,(P_{\le 50{,}270}\!-\!12{,}570) + 0.02\,(P\!-\!50{,}270) \end{aligned} \right. \end{gathered}$$

Ví dụ minh họa

Với lợi nhuận £60.000: thu nhập chịu thuế là £47.430. Thuế thu nhập = $$\text{£}37{,}700 \times 20\% + \text{£}9{,}730 \times 40\% = \text{£}7{,}540 + \text{£}3{,}892 = \text{£}11{,}432.$$ Class 4 NIC = $$(\text{£}50{,}270 - \text{£}12{,}570) \times 6\% + (\text{£}60{,}000 - \text{£}50{,}270) \times 2\% = \text{£}2{,}262 + \text{£}194{,}60 = \text{£}2{,}456{,}60.$$ Tổng cộng = \(\text{£}13{,}888{,}60\).

Câu hỏi thường gặp

Công cụ có bao gồm khoản trading allowance không? Không — bạn hãy nhập lợi nhuận sau khi đã trừ chi phí; khoản miễn trừ kinh doanh £1.000 không được tự động áp dụng.

Class 2 NIC thực sự bằng 0 sao? Đối với năm 2024/25, lợi nhuận trên ngưỡng Small Profits Threshold đồng nghĩa với việc không bị tính phí Class 2, nhưng khoản đóng góp vẫn được ghi nhận.

Đây có phải con số chính thức không? Đây chỉ là ước tính. Hãy dùng hệ thống tự khai thuế của HMRC hoặc nhờ kế toán để hoàn tất tờ khai cuối cùng của bạn.