Bu hesaplayıcı ne işe yarar?

Bu araç, Birleşik Krallık'ta serbest meslek sahibi (sole trader) olarak çalışanlar içindir. Yıllık vergiye tabi kârınızı esas alarak 2026/27 vergi yılı için Gelir Vergisi (Income Tax) ve Ulusal Sigorta (National Insurance) primlerinizi tahmin eder; net kârınızı ve efektif vergi oranınızı gösterir. Başka bir geliriniz olmadığı ve standart kişisel muafiyetin (personal allowance) geçerli olduğu varsayılır. Not: Bu, Birleşik Krallık'a özgü bir sistemdir; Türkiye'deki serbest meslek kazancı ve gelir vergisi kuralları farklıdır.

Nasıl kullanılır?

Yıllık işletme kârınızı girin (ciro eksi indirilebilir giderler). Hesaplayıcı kişisel muafiyetinizi düşer, Gelir Vergisi dilimlerini uygular ve Class 4 Ulusal Sigorta primini ekler. Class 2 NIC tutarı £0 olarak görünür; çünkü 2024/25 yılından itibaren, kârı Küçük Kâr Eşiği'nin (Small Profits Threshold) üzerinde olan serbest meslek sahipleri, fiilen bir ödeme yapmadan bu primi ödemiş kabul edilir.

Formülün açıklaması

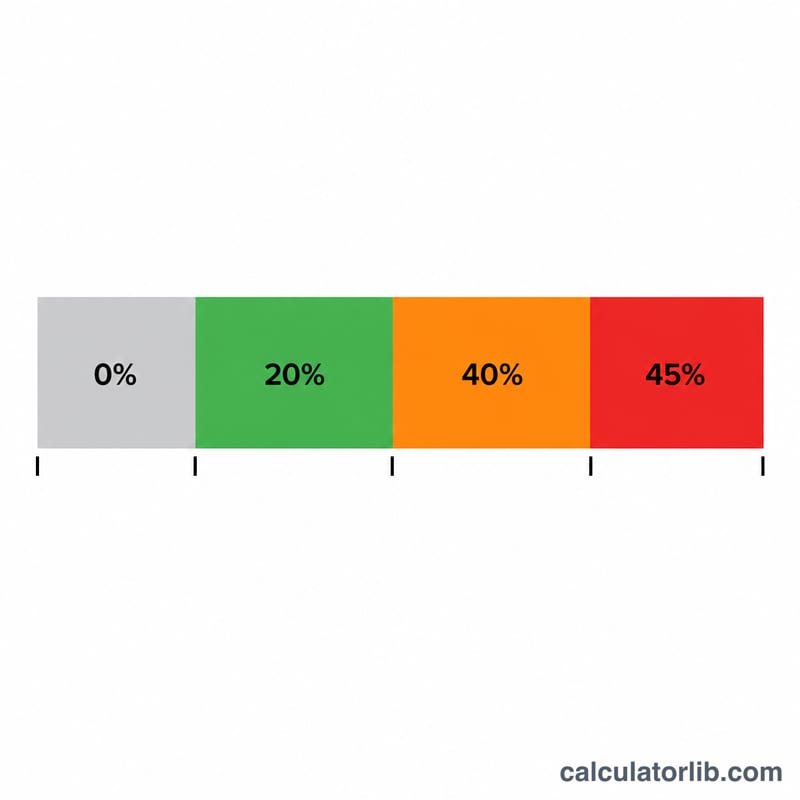

Gelir Vergisi, £12.570 tutarındaki kişisel muafiyetin üzerindeki kâr üzerinden alınır: vergiye tabi gelirin ilk £37.700'lük kısmı için %20, £125.140'a kadar %40 ve bunun üzeri için %45. Kişisel muafiyet, £100.000'i aşan her £2 kâr için £1 azalarak kademeli olarak kalkar. Class 4 NIC ise £12.570 ile £50.270 arasında %6, £50.270'i aşan kâr üzerinden %2 oranında uygulanır.

$$\begin{gathered} \text{Total Tax} = \text{Income Tax} + \text{Class 4 NIC} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{PA} &= 12{,}570 - \max\!\left(0,\ \tfrac{\text{Profit}-100{,}000}{2}\right) \\ T &= \max(0,\ \text{Profit} - \text{PA}) \\ \text{Income Tax} &= 0.20\,T_{\le 37{,}700} + 0.40\,T_{\le 112{,}300} + 0.45\,T_{>} \\ \text{Class 4} &= 0.06\,(P_{\le 50{,}270}\!-\!12{,}570) + 0.02\,(P\!-\!50{,}270) \end{aligned} \right. \end{gathered}$$

Örnek hesaplama

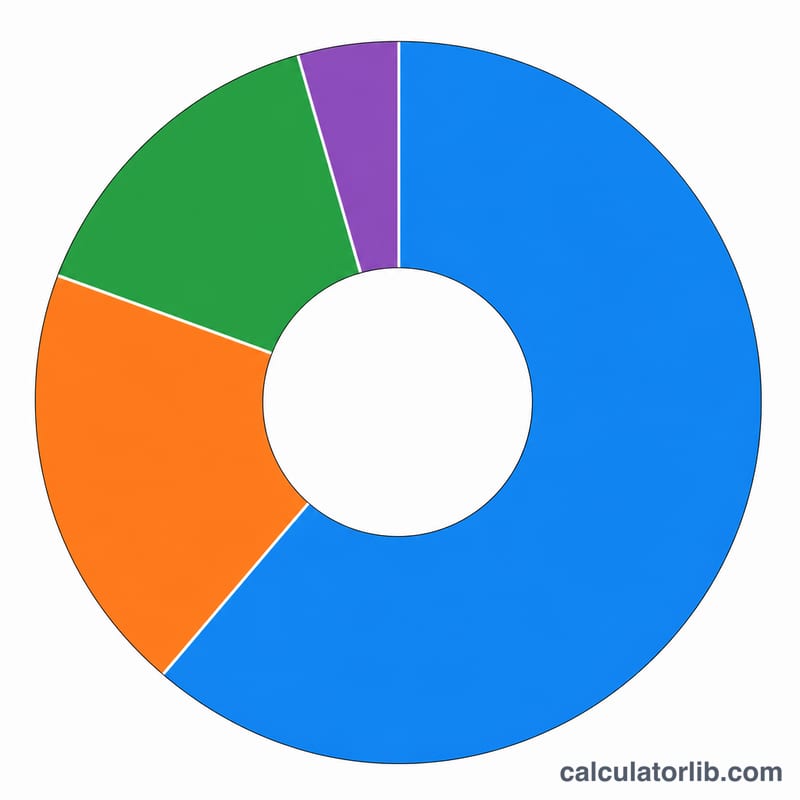

£60.000 kâr üzerinden: vergiye tabi gelir £47.430'dur. Gelir Vergisi $$\text{Income Tax} = \pounds37{,}700 \times 20\% + \pounds9{,}730 \times 40\% = \pounds7{,}540 + \pounds3{,}892 = \pounds11{,}432.$$ Class 4 NIC $$\text{Class 4 NIC} = (\pounds50{,}270 - \pounds12{,}570) \times 6\% + (\pounds60{,}000 - \pounds50{,}270) \times 2\% = \pounds2{,}262 + \pounds194{,}60 = \pounds2{,}456{,}60.$$ Toplam $$\text{Toplam} = \pounds13{,}888{,}60.$$

Sıkça sorulan sorular

Ticaret muafiyeti (trading allowance) buna dahil mi? Hayır — giderler düşüldükten sonraki kârı girin; £1.000'lik ticaret muafiyeti otomatik olarak uygulanmaz.

Class 2 NIC gerçekten sıfır mı? 2024/25 için, Küçük Kâr Eşiği'nin üzerindeki kârlarda Class 2 primi alınmaz, ancak katkı payları yine de hesabınıza işlenir.

Bu resmi bir tutar mı? Bu yalnızca bir tahmindir. Nihai beyannameniz için HMRC self-assessment sistemini veya bir mali müşaviri kullanın.