Что считает этот калькулятор

Инструмент предназначен для самозанятых предпринимателей (sole trader) в Великобритании — это британский аналог нашего ИП, и расчёт ведётся по правилам именно британской налоговой системы. Калькулятор оценивает подоходный налог (Income Tax) и взносы National Insurance за налоговый год 2026/27 исходя из вашей годовой облагаемой прибыли, а также показывает чистую прибыль «на руки» и эффективную налоговую ставку. Предполагается, что у вас нет других доходов и действует стандартный необлагаемый минимум (personal allowance).

Как пользоваться

Введите годовую прибыль от бизнеса (оборот за вычетом допустимых расходов). Калькулятор вычитает необлагаемый минимум, применяет ставки подоходного налога и добавляет взносы National Insurance Class 4. Взносы Class 2 показаны как £0, потому что начиная с 2024/25 года sole trader с прибылью выше порога Small Profits Threshold считаются уплатившими их без фактического начисления.

Как устроена формула

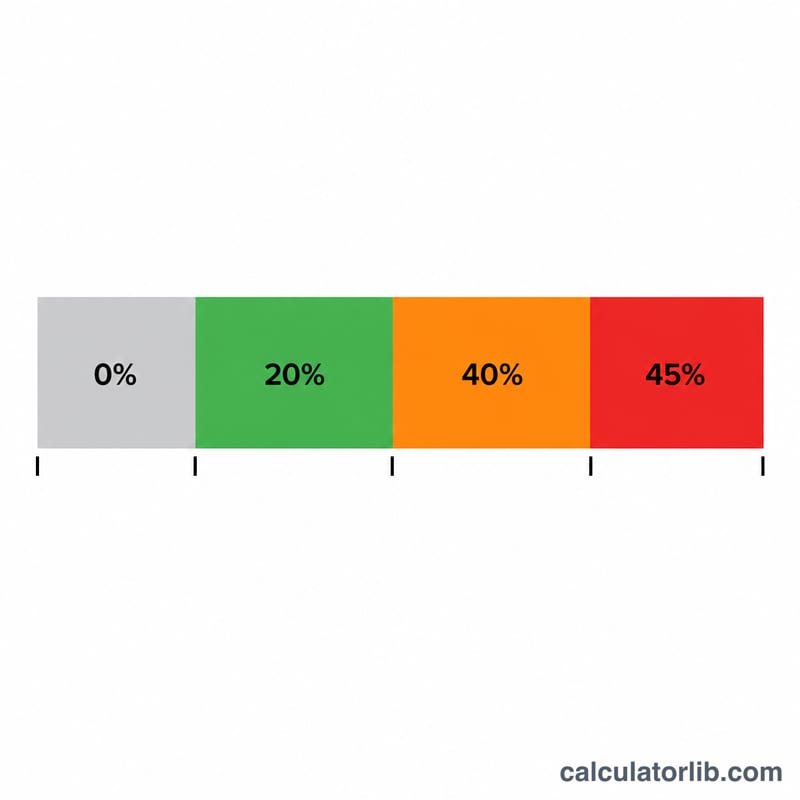

Подоходный налог начисляется на прибыль сверх необлагаемого минимума в £12 570: 20% на первые £37 700 облагаемого дохода, 40% — до £125 140 и 45% — на всё, что выше. Сам необлагаемый минимум сокращается на £1 за каждые £2 прибыли свыше £100 000 и постепенно сходит на нет. Взносы Class 4 National Insurance составляют 6% на прибыль в диапазоне от £12 570 до £50 270 и 2% — на прибыль выше £50 270.

$$\begin{gathered} \text{Total Tax} = \text{Income Tax} + \text{Class 4 NIC} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{PA} &= 12{,}570 - \max\!\left(0,\ \tfrac{\text{Profit}-100{,}000}{2}\right) \\ T &= \max(0,\ \text{Profit} - \text{PA}) \\ \text{Income Tax} &= 0.20\,T_{\le 37{,}700} + 0.40\,T_{\le 112{,}300} + 0.45\,T_{>} \\ \text{Class 4} &= 0.06\,(P_{\le 50{,}270}\!-\!12{,}570) + 0.02\,(P\!-\!50{,}270) \end{aligned} \right. \end{gathered}$$

Разбор примера

При прибыли £60 000 облагаемый доход составит £47 430. Подоходный налог:

$$\text{Income Tax} = 37{,}700 \times 20\% + 9{,}730 \times 40\% = 7{,}540 + 3{,}892 = 11{,}432$$Взносы Class 4:

$$\text{Class 4} = (50{,}270 - 12{,}570) \times 6\% + (60{,}000 - 50{,}270) \times 2\% = 2{,}262 + 194{,}60 = 2{,}456{,}60$$Итого \(= 13{,}888{,}60\).

Частые вопросы

Учитывается ли trading allowance? Нет — вводите прибыль уже после вычета расходов; льгота trading allowance в размере £1 000 автоматически не применяется.

Взносы Class 2 действительно равны нулю? Для 2024/25 года прибыль выше порога Small Profits Threshold означает, что начисления Class 2 нет, но взносы всё равно засчитываются в ваш страховой стаж.

Это официальная цифра? Нет, это оценка. Для итоговой декларации используйте сервис Self Assessment налоговой службы HMRC или обратитесь к бухгалтеру.