이 계산기는 무엇을 하나요?

이 도구는 영국(UK)에서 활동하는 자영업 개인사업자(sole trader)를 위한 것입니다. 연간 과세 대상 이익을 기준으로 2026/27 과세연도의 소득세(Income Tax)와 국민보험료(National Insurance)를 추정하고, 실수령 이익과 실효세율을 함께 보여줍니다. 다른 소득이 없으며 표준 개인공제(personal allowance)가 적용된다고 가정합니다. 참고로 이는 영국 고유의 세제로, 한국의 종합소득세·4대 보험과는 계산 방식이 다릅니다.

사용 방법

연간 사업 이익(매출에서 인정 가능한 경비를 뺀 금액)을 입력하세요. 계산기는 개인공제를 차감하고 소득세 구간을 적용한 뒤 Class 4 국민보험료를 더합니다. Class 2 국민보험료는 \(£0\)으로 표시되는데, 2024/25년부터는 소이익기준(Small Profits Threshold)을 넘는 개인사업자의 경우 실제 부과 없이 납부한 것으로 처리되기 때문입니다.

계산 공식 설명

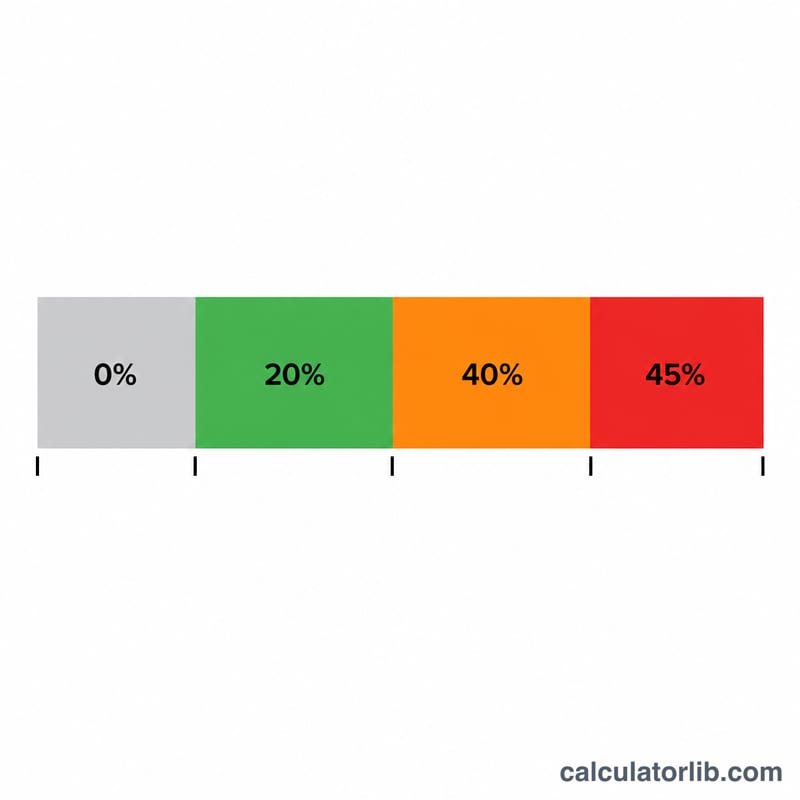

소득세는 \(£12{,}570\)의 개인공제를 초과하는 이익에 부과됩니다. 과세소득 중 처음 \(£37{,}700\)에는 20%, \(£125{,}140\)까지는 40%, 그 이상은 45%가 적용됩니다. 개인공제는 이익이 \(£100{,}000\)을 넘는 부분에 대해 \(£2\)당 \(£1\)씩 줄어듭니다. Class 4 국민보험료는 \(£12{,}570\)에서 \(£50{,}270\) 구간에 6%, \(£50{,}270\)을 초과하는 이익에는 2%가 부과됩니다.

$$\begin{gathered} \text{Total Tax} = \text{Income Tax} + \text{Class 4 NIC} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{PA} &= 12{,}570 - \max\!\left(0,\ \tfrac{\text{Profit}-100{,}000}{2}\right) \\ T &= \max(0,\ \text{Profit} - \text{PA}) \\ \text{Income Tax} &= 0.20\,T_{\le 37{,}700} + 0.40\,T_{\le 112{,}300} + 0.45\,T_{>} \\ \text{Class 4} &= 0.06\,(P_{\le 50{,}270}\!-\!12{,}570) + 0.02\,(P\!-\!50{,}270) \end{aligned} \right. \end{gathered}$$

계산 예시

이익이 \(£60{,}000\)인 경우: 과세소득은 \(£47{,}430\)입니다. 소득세 $$£37{,}700 \times 20\% + £9{,}730 \times 40\% = £7{,}540 + £3{,}892 = £11{,}432$$ Class 4 국민보험료 $$(£50{,}270 - £12{,}570) \times 6\% + (£60{,}000 - £50{,}270) \times 2\% = £2{,}262 + £194.60 = £2{,}456.60$$ 합계 $$= £13{,}888.60$$

자주 묻는 질문(FAQ)

거래공제(trading allowance)가 포함되나요? 아니요. 경비를 차감한 후의 이익을 입력하세요. \(£1{,}000\)의 거래공제는 자동으로 적용되지 않습니다.

Class 2 국민보험료가 정말 0인가요? 2024/25년 기준, 소이익기준을 초과하는 이익이라면 Class 2가 실제로 부과되지는 않지만 가입 기록(크레딧)은 그대로 인정됩니다.

이 금액이 공식 수치인가요? 아니요, 추정치입니다. 최종 신고는 HMRC의 Self Assessment 또는 회계사를 통해 확정하세요.