Qué hace esta calculadora

Esta herramienta está pensada para trabajadores autónomos (sole traders) en el Reino Unido. Estima tu Income Tax (impuesto sobre la renta británico) y tus cotizaciones a la Seguridad Social británica (National Insurance) para el año fiscal 2026/27 a partir de tu beneficio anual sujeto a impuestos, y te muestra el beneficio neto que te queda y el tipo impositivo efectivo. Ten en cuenta que es una herramienta específica del sistema fiscal británico: si tributas en España u otro país, las reglas serán distintas. El cálculo asume que no tienes otros ingresos y que se aplica el «personal allowance» estándar (mínimo exento).

Cómo utilizarla

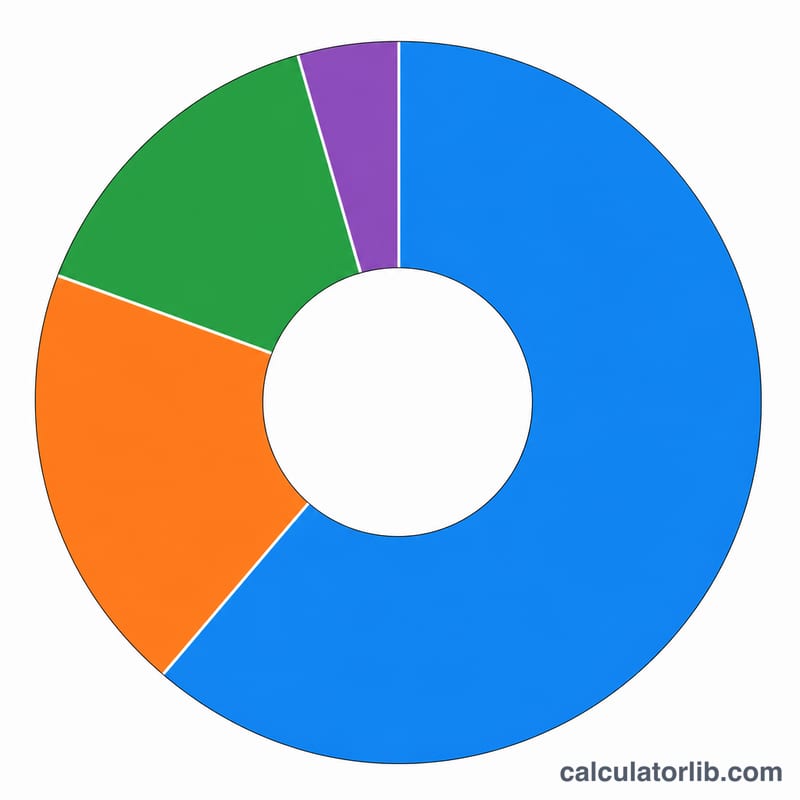

Introduce tu beneficio anual de la actividad (facturación menos gastos deducibles). La calculadora resta tu personal allowance, aplica los tramos del Income Tax y suma las cotizaciones National Insurance de Clase 4. La cotización de Clase 2 aparece como 0 £ porque, desde 2024/25, se considera que los autónomos con beneficios por encima del Small Profits Threshold (umbral de pequeños beneficios) ya la tienen cubierta sin pago efectivo.

La fórmula explicada

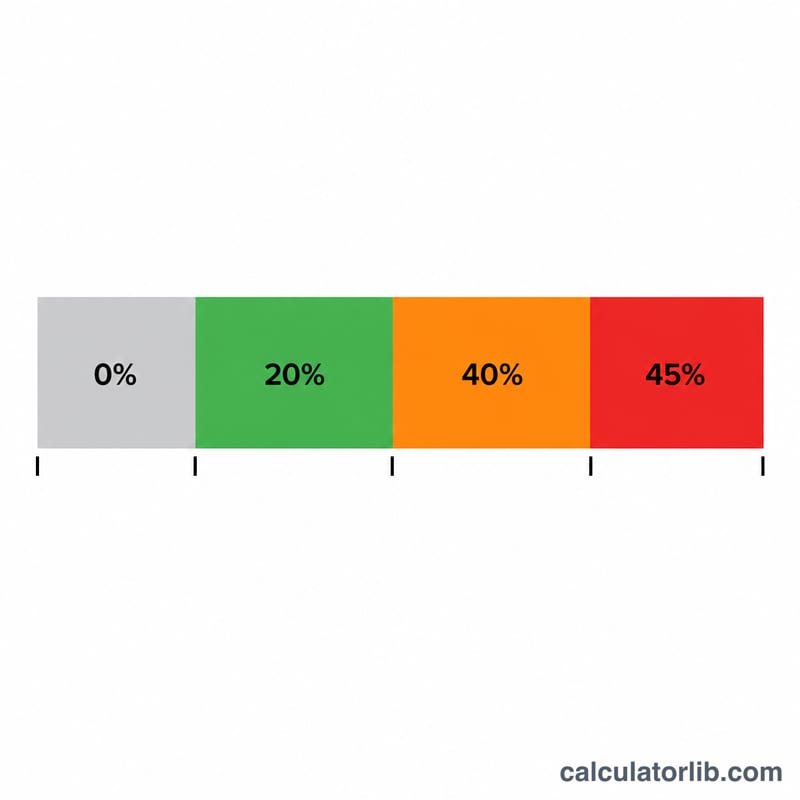

El Income Tax grava el beneficio que supera el personal allowance de 12.570 £: un 20 % sobre los primeros 37.700 £ de renta imponible, un 40 % hasta 125.140 £ y un 45 % por encima. El personal allowance se reduce 1 £ por cada 2 £ de beneficio que superen los 100.000 £. La cotización de Clase 4 es del 6 % entre 12.570 £ y 50.270 £, y del 2 % sobre el beneficio que supere los 50.270 £.

$$\begin{gathered} \text{Total Tax} = \text{Income Tax} + \text{Class 4 NIC} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{PA} &= 12{,}570 - \max\!\left(0,\ \tfrac{\text{Profit}-100{,}000}{2}\right) \\ T &= \max(0,\ \text{Profit} - \text{PA}) \\ \text{Income Tax} &= 0.20\,T_{\le 37{,}700} + 0.40\,T_{\le 112{,}300} + 0.45\,T_{>} \\ \text{Class 4} &= 0.06\,(P_{\le 50{,}270}\!-\!12{,}570) + 0.02\,(P\!-\!50{,}270) \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

Con un beneficio de 60.000 £: la renta imponible es de 47.430 £. Income Tax = $$37.700\ \pounds \times 20\,\% + 9.730\ \pounds \times 40\,\% = 7.540\ \pounds + 3.892\ \pounds = 11.432\ \pounds.$$ Cotización de Clase 4 = $$(50.270\ \pounds - 12.570\ \pounds) \times 6\,\% + (60.000\ \pounds - 50.270\ \pounds) \times 2\,\% = 2.262\ \pounds + 194{,}60\ \pounds = 2.456{,}60\ \pounds.$$ Total = 13.888,60 £.

Preguntas frecuentes

¿Incluye el trading allowance? No: introduce el beneficio ya descontados los gastos; el trading allowance de 1.000 £ no se aplica de forma automática.

¿De verdad la Clase 2 es cero? En 2024/25, con beneficios por encima del Small Profits Threshold no hay cargo por Clase 2, pero las cotizaciones se siguen acreditando a tu favor.

¿Es una cifra oficial? Es una estimación. Para tu declaración definitiva, utiliza el self-assessment de HMRC (la Agencia Tributaria británica) o consulta a un asesor fiscal.