यह कैलकुलेटर क्या करता है

यह टूल यूनाइटेड किंगडम (UK) के स्व-रोज़गार सोल ट्रेडर्स के लिए है। ध्यान दें कि ये नियम सिर्फ़ ब्रिटेन पर लागू होते हैं — भारत या किसी अन्य देश की टैक्स प्रणाली इससे अलग है। यह आपके सालाना टैक्स योग्य मुनाफ़े के आधार पर 2026/27 टैक्स वर्ष के लिए इनकम टैक्स और नेशनल इंश्योरेंस का अनुमान लगाता है, और आपका टेक-होम मुनाफ़ा तथा प्रभावी टैक्स दर दिखाता है। यह मानकर चलता है कि आपकी कोई अन्य आय नहीं है और स्टैंडर्ड पर्सनल अलाउंस लागू होता है।

इसका इस्तेमाल कैसे करें

अपना सालाना बिज़नेस मुनाफ़ा (टर्नओवर में से अनुमत खर्च घटाकर) दर्ज करें। कैलकुलेटर आपके पर्सनल अलाउंस को घटाता है, इनकम टैक्स बैंड लागू करता है और क्लास 4 नेशनल इंश्योरेंस जोड़ता है। क्लास 2 NIC को £0 दिखाया जाता है क्योंकि 2024/25 से, जिन सोल ट्रेडर्स का मुनाफ़ा Small Profits Threshold से ऊपर है, उन्हें बिना वास्तविक शुल्क के यह चुकाया हुआ माना जाता है।

फ़ॉर्मूला समझें

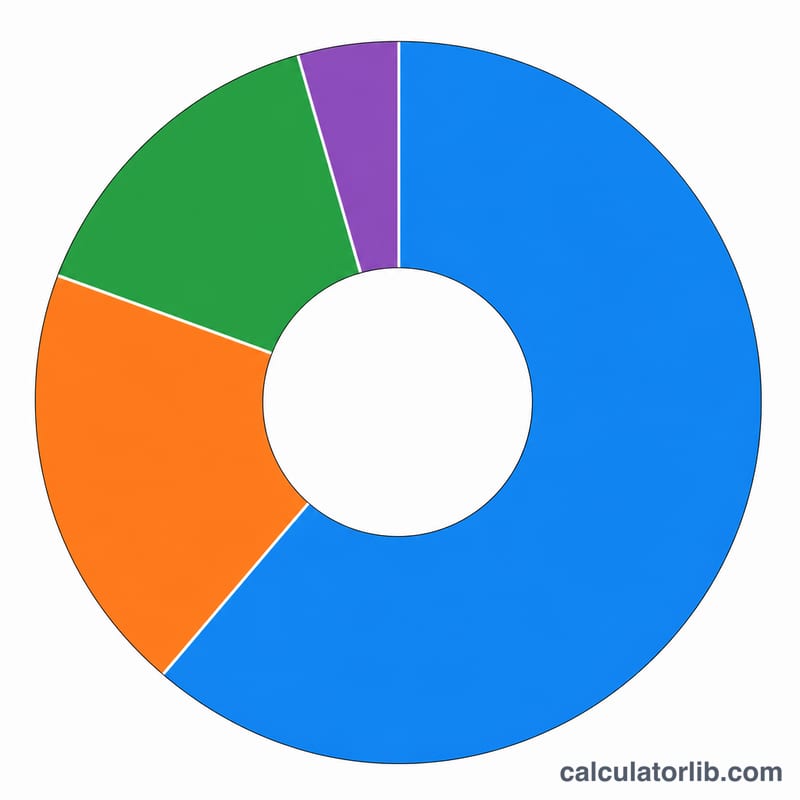

इनकम टैक्स £12,570 के पर्सनल अलाउंस से ऊपर के मुनाफ़े पर लगता है: टैक्स योग्य आय के पहले £37,700 पर 20%, £125,140 तक 40%, और उससे ऊपर 45%। £100,000 से ऊपर के हर £2 मुनाफ़े पर पर्सनल अलाउंस £1 घटता जाता है। क्लास 4 NIC, £12,570 और £50,270 के बीच 6% की दर से, फिर £50,270 से ऊपर के मुनाफ़े पर 2% की दर से लगता है।

$$\begin{gathered} \text{Total Tax} = \text{Income Tax} + \text{Class 4 NIC} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{PA} &= 12{,}570 - \max\!\left(0,\ \tfrac{\text{Profit}-100{,}000}{2}\right) \\ T &= \max(0,\ \text{Profit} - \text{PA}) \\ \text{Income Tax} &= 0.20\,T_{\le 37{,}700} + 0.40\,T_{\le 112{,}300} + 0.45\,T_{>} \\ \text{Class 4} &= 0.06\,(P_{\le 50{,}270}\!-\!12{,}570) + 0.02\,(P\!-\!50{,}270) \end{aligned} \right. \end{gathered}$$

उदाहरण से समझें

£60,000 मुनाफ़े पर: टैक्स योग्य आय £47,430 होगी। इनकम टैक्स = $$£37{,}700 \times 20\% + £9{,}730 \times 40\% = £7{,}540 + £3{,}892 = £11{,}432$$ क्लास 4 NIC = $$(£50{,}270 - £12{,}570) \times 6\% + (£60{,}000 - £50{,}270) \times 2\% = £2{,}262 + £194.60 = £2{,}456.60$$ कुल = £13,888.60।

अक्सर पूछे जाने वाले सवाल

क्या इसमें ट्रेडिंग अलाउंस शामिल है? नहीं — खर्च घटाने के बाद का मुनाफ़ा दर्ज करें; £1,000 का ट्रेडिंग अलाउंस अपने आप लागू नहीं होता।

क्या क्लास 2 NIC सच में शून्य है? 2024/25 के लिए, Small Profits Threshold से ऊपर के मुनाफ़े पर कोई क्लास 2 शुल्क नहीं लगता, फिर भी योगदान आपके खाते में क्रेडिट होता रहता है।

क्या यह आधिकारिक आँकड़ा है? यह सिर्फ़ एक अनुमान है। अपने अंतिम रिटर्न के लिए HMRC सेल्फ-असेसमेंट या किसी अकाउंटेंट की मदद लें।