這個計算機的用途

本工具專為在英國(UK)從事個人事業的自僱者(Sole Trader)設計。它會依據你的年度應稅利潤,估算2026/27 課稅年度的所得稅(Income Tax)與國民保險(National Insurance),並顯示你的實得利潤與有效稅率。計算前提是你沒有其他收入,且適用標準個人免稅額。請注意,這是英國的稅制規則,與台灣的綜合所得稅、勞健保制度並不相同,僅適用於在英國報稅的自僱者。

使用方法

輸入你的年度事業利潤(營業額扣除可列支費用後的金額)。計算機會先扣除個人免稅額,套用各級所得稅率,再加上第四級國民保險(Class 4 NIC)。第二級國民保險(Class 2 NIC)會顯示為 £0,因為從 2024/25 年度起,利潤高於小型利潤門檻(Small Profits Threshold)的自僱者,會被視為已繳納而無須實際支付。

計算公式說明

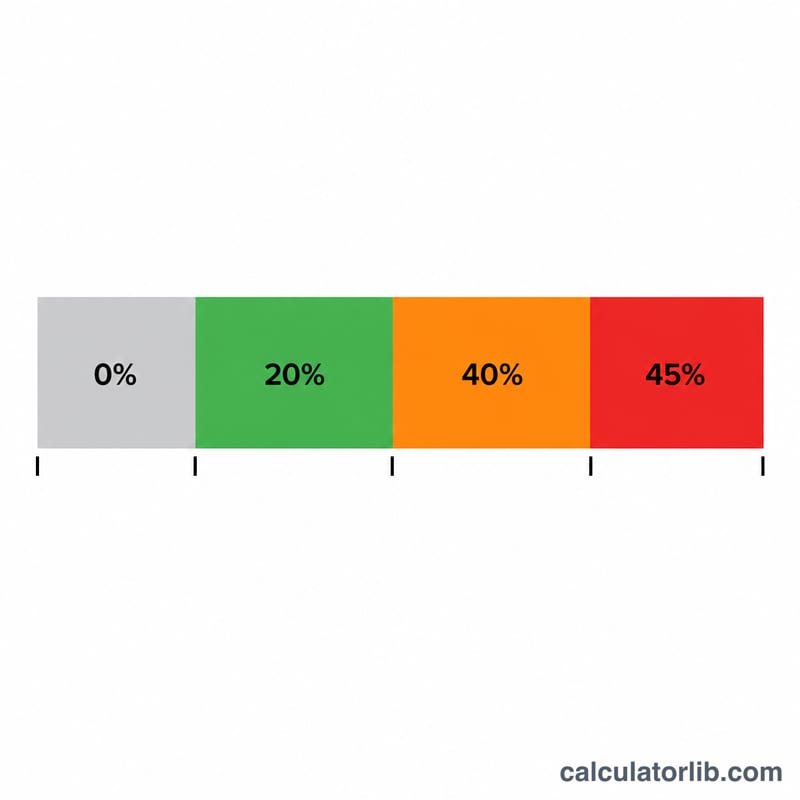

所得稅針對超過 \(£12{,}570\) 個人免稅額的利潤課徵:前 \(£37{,}700\) 的應稅所得課 20%,至 \(£125{,}140\) 課 40%,超過部分課 45%。當利潤超過 \(£100{,}000\) 時,個人免稅額每超過 \(£2\) 即遞減 \(£1\),逐步歸零。第四級國民保險(Class 4 NIC)則在 \(£12{,}570\) 至 \(£50{,}270\) 之間課 6%,超過 \(£50{,}270\) 的利潤課 2%。

$$\begin{gathered} \text{Total Tax} = \text{Income Tax} + \text{Class 4 NIC} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{PA} &= 12{,}570 - \max\!\left(0,\ \tfrac{\text{Profit}-100{,}000}{2}\right) \\ T &= \max(0,\ \text{Profit} - \text{PA}) \\ \text{Income Tax} &= 0.20\,T_{\le 37{,}700} + 0.40\,T_{\le 112{,}300} + 0.45\,T_{>} \\ \text{Class 4} &= 0.06\,(P_{\le 50{,}270}\!-\!12{,}570) + 0.02\,(P\!-\!50{,}270) \end{aligned} \right. \end{gathered}$$

實例試算

以利潤 \(£60{,}000\) 為例:應稅所得為 \(£47{,}430\)。所得稅 $$= £37{,}700 \times 20\% + £9{,}730 \times 40\% = £7{,}540 + £3{,}892 = £11{,}432.$$ 第四級國民保險 $$= (£50{,}270 - £12{,}570) \times 6\% + (£60{,}000 - £50{,}270) \times 2\% = £2{,}262 + £194.60 = £2{,}456.60.$$ 合計 \(= £13{,}888.60\)。

常見問題

是否包含交易免稅額(Trading Allowance)?不包含——請輸入扣除費用後的利潤;\(£1{,}000\) 的交易免稅額不會自動套用。

第二級國民保險真的是零嗎?在 2024/25 年度,利潤高於小型利潤門檻時無須繳納第二級 NIC,但仍會被記入你的保險繳納紀錄。

這是官方數字嗎?這只是估算。最終申報請使用 HMRC 自我評稅系統或諮詢會計師。