この計算ツールでできること

このツールは、英国(UK)で自営業を営む個人事業主(ソールトレーダー)のための試算ツールです。年間の課税対象利益をもとに、2026/27課税年度の所得税(Income Tax)と国民保険料(National Insurance)を試算し、手取り利益と実効税率を表示します。なお、他に収入がなく、標準の個人控除(パーソナル・アローワンス)が適用されることを前提としています。英国独自の制度に基づくツールで、日本の所得税・住民税や個人事業税とは仕組みが異なる点にご注意ください。

使い方

年間の事業利益(売上から必要経費を差し引いた額)を入力してください。本ツールは個人控除を差し引き、所得税の税率区分(バンド)を適用したうえで、Class 4 の国民保険料を加算します。Class 2 の国民保険料は £0 と表示されます。これは2024/25年度より、利益が小規模利益基準額(Small Profits Threshold)を上回る個人事業主は、実際の徴収なしに納付済みとみなされるためです。

計算式の仕組み

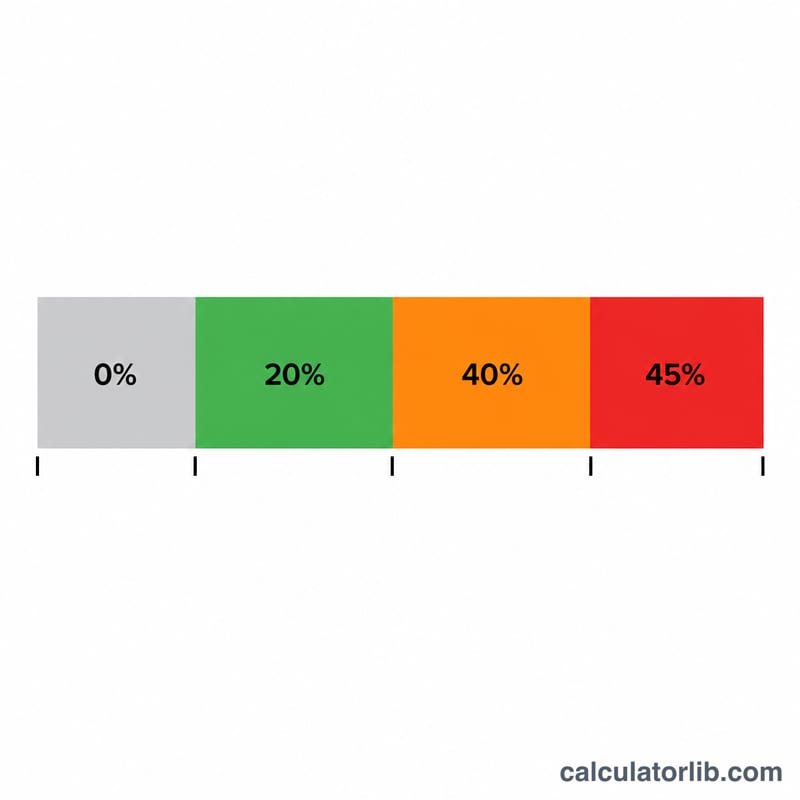

所得税は、個人控除 £12,570 を超える利益に対して課税されます。課税所得のうち最初の £37,700 には20%、£125,140 までは40%、それを超える分には45%が適用されます。個人控除は、利益が £100,000 を超えると、超過 £2 ごとに £1 ずつ減額されていきます。Class 4 の国民保険料は、£12,570 から £50,270 までの部分に6%、£50,270 を超える利益に2%が課されます。

$$\begin{gathered} \text{Total Tax} = \text{Income Tax} + \text{Class 4 NIC} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{PA} &= 12{,}570 - \max\!\left(0,\ \tfrac{\text{Profit}-100{,}000}{2}\right) \\ T &= \max(0,\ \text{Profit} - \text{PA}) \\ \text{Income Tax} &= 0.20\,T_{\le 37{,}700} + 0.40\,T_{\le 112{,}300} + 0.45\,T_{>} \\ \text{Class 4} &= 0.06\,(P_{\le 50{,}270}\!-\!12{,}570) + 0.02\,(P\!-\!50{,}270) \end{aligned} \right. \end{gathered}$$

計算例

利益が £60,000 の場合、課税所得は £47,430 です。所得税 = £37,700 × 20% + £9,730 × 40% = £7,540 + £3,892 = £11,432。Class 4 国民保険料 =(£50,270 − £12,570)× 6% +(£60,000 − £50,270)× 2% = £2,262 + £194.60 = £2,456.60。合計 = £13,888.60 となります。

$$\text{Income Tax} = 37{,}700 \times 20\% + 9{,}730 \times 40\% = 7{,}540 + 3{,}892 = 11{,}432$$$$\text{Class 4} = (50{,}270 - 12{,}570) \times 6\% + (60{,}000 - 50{,}270) \times 2\% = 2{,}262 + 194.60 = 2{,}456.60$$$$\text{Total} = 13{,}888.60$$よくある質問(FAQ)

トレーディング・アローワンス(trading allowance)は含まれますか? いいえ。経費を差し引いた後の利益を入力してください。£1,000 のトレーディング・アローワンスは自動では適用されません。

Class 2 の国民保険料は本当にゼロですか? 2024/25年度は、利益が小規模利益基準額を上回る場合、Class 2 の徴収はありませんが、保険記録としての拠出は引き続き認められます。

これは公式の確定金額ですか? あくまで概算です。最終的な申告には、HMRC(英国歳入関税庁)のセルフアセスメント、または会計士をご利用ください。