À quoi sert ce calculateur

Cet outil s'adresse aux travailleurs indépendants enregistrés comme « sole traders » au Royaume-Uni (l'équivalent britannique du statut d'indépendant ou de micro-entrepreneur en France, mais avec ses propres règles fiscales). Il estime votre impôt sur le revenu (Income Tax) et vos cotisations sociales (National Insurance) pour l'année fiscale 2026/27 à partir de votre bénéfice imposable annuel, puis affiche votre bénéfice net et votre taux d'imposition effectif. Le calcul part du principe que vous n'avez aucun autre revenu et que l'abattement personnel standard (personal allowance) s'applique.

Comment l'utiliser

Saisissez le bénéfice annuel de votre activité (chiffre d'affaires moins charges déductibles). Le calculateur déduit votre abattement personnel, applique les tranches de l'Income Tax, puis ajoute les cotisations National Insurance de classe 4. La cotisation de classe 2 est affichée à 0 £ car, depuis 2024/25, les sole traders dont le bénéfice dépasse le seuil « Small Profits Threshold » sont considérés comme l'ayant acquittée, sans prélèvement effectif.

La formule expliquée

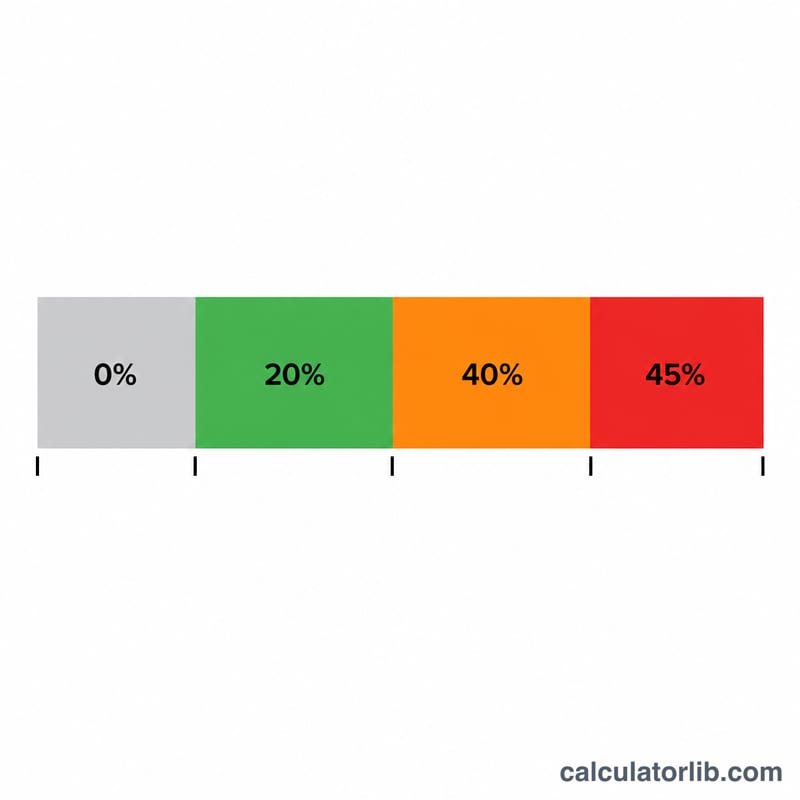

L'Income Tax s'applique au bénéfice dépassant l'abattement personnel de 12 570 £ : 20 % sur les premiers 37 700 £ de revenu imposable, 40 % jusqu'à 125 140 £, puis 45 % au-delà. L'abattement personnel diminue de 1 £ pour chaque tranche de 2 £ de bénéfice au-dessus de 100 000 £. Les cotisations National Insurance de classe 4 sont prélevées à 6 % entre 12 570 £ et 50 270 £, puis à 2 % sur le bénéfice supérieur à 50 270 £.

$$\begin{gathered} \text{Total Tax} = \text{Income Tax} + \text{Class 4 NIC} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{PA} &= 12{,}570 - \max\!\left(0,\ \tfrac{\text{Profit}-100{,}000}{2}\right) \\ T &= \max(0,\ \text{Profit} - \text{PA}) \\ \text{Income Tax} &= 0.20\,T_{\le 37{,}700} + 0.40\,T_{\le 112{,}300} + 0.45\,T_{>} \\ \text{Class 4} &= 0.06\,(P_{\le 50{,}270}\!-\!12{,}570) + 0.02\,(P\!-\!50{,}270) \end{aligned} \right. \end{gathered}$$

Exemple chiffré

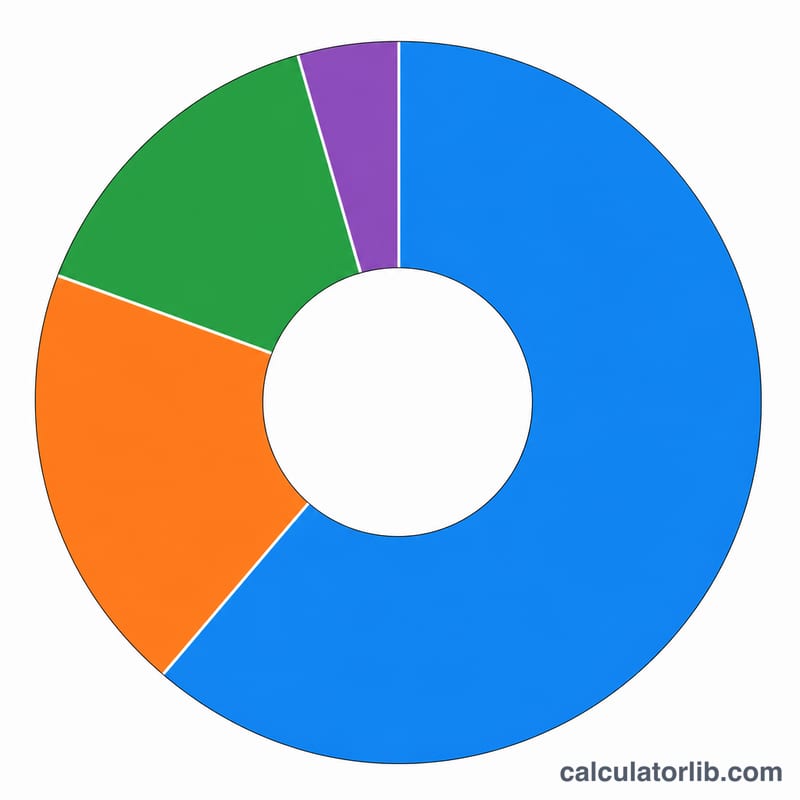

Pour un bénéfice de 60 000 £ : le revenu imposable est de 47 430 £.

$$\text{Income Tax} = 37{,}700\,\pounds \times 20\% + 9{,}730\,\pounds \times 40\% = 7{,}540\,\pounds + 3{,}892\,\pounds = 11{,}432\,\pounds$$$$\text{Class 4} = (50{,}270\,\pounds - 12{,}570\,\pounds) \times 6\% + (60{,}000\,\pounds - 50{,}270\,\pounds) \times 2\% = 2{,}262\,\pounds + 194{,}60\,\pounds = 2{,}456{,}60\,\pounds$$$$\text{Total} = 13{,}888{,}60\,\pounds$$Questions fréquentes

Le « trading allowance » est-il inclus ? Non — saisissez votre bénéfice après déduction des charges ; l'abattement forfaitaire de 1 000 £ (trading allowance) n'est pas appliqué automatiquement.

La cotisation de classe 2 est-elle vraiment nulle ? Pour 2024/25, un bénéfice supérieur au Small Profits Threshold signifie qu'aucune cotisation de classe 2 n'est prélevée, tout en restant créditée au titre de vos droits sociaux.

Est-ce un montant officiel ? Il s'agit d'une estimation. Pour votre déclaration définitive, utilisez le service de self-assessment du HMRC (l'administration fiscale britannique) ou faites appel à un comptable.