Qu'est-ce que le coût des marchandises vendues (COGS) ?

Le coût des marchandises vendues — appelé COGS (« Cost of Goods Sold ») en anglais, et souvent désigné par « coût des ventes » ou « coût d'achat des marchandises vendues » dans la comptabilité française — correspond aux coûts directs de production ou d'acquisition des biens qu'une entreprise a vendus au cours d'un exercice. Il englobe le coût des matières premières et des marchandises, mais exclut les charges indirectes telles que la distribution, le marketing ou les frais généraux. Le COGS se déduit du chiffre d'affaires pour calculer la marge brute, ce qui en fait l'un des postes les plus déterminants du compte de résultat. Notez que la terminologie et certaines règles d'évaluation des stocks peuvent différer du Plan comptable général français.

Comment utiliser ce calculateur

Renseignez trois valeurs : votre stock initial (la valeur des stocks en début de période), vos achats (les marchandises ou matières acquises pendant la période) et votre stock final (la valeur des stocks restants en fin de période). Le calculateur affiche aussitôt votre COGS ainsi que le total des marchandises disponibles à la vente.

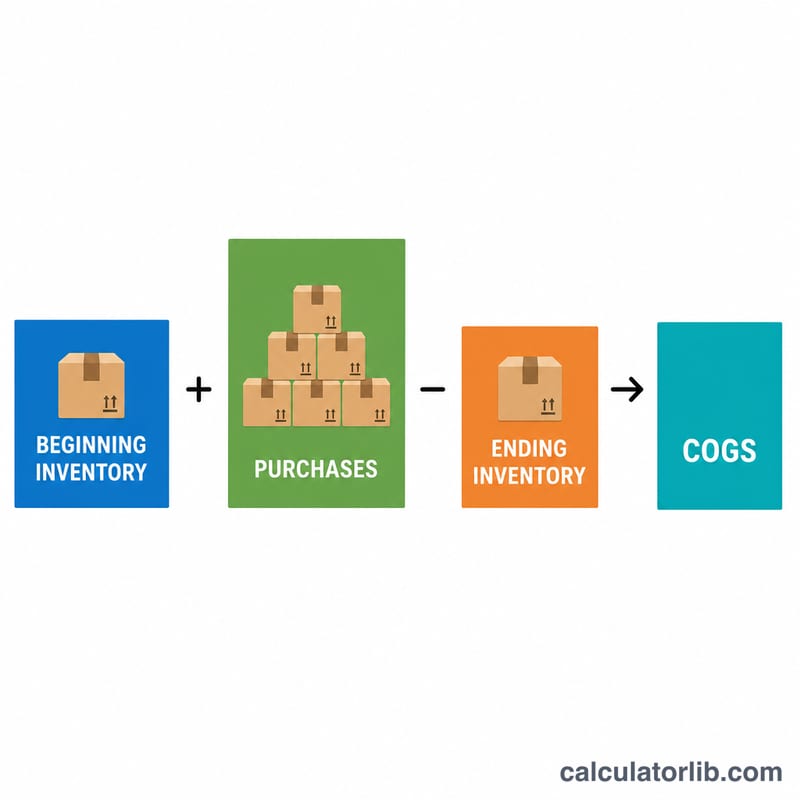

La formule expliquée

La formule du COGS est la suivante : $$\text{COGS} = \text{Stock initial} + \text{Achats} - \text{Stock final}$$ La logique est simple : on part de tout ce que l'on avait à vendre (le stock d'ouverture plus les nouveaux achats), puis on retranche ce qui reste en rayon à la fin. Ce qui « manque » a forcément été vendu : c'est votre coût des marchandises vendues.

Exemple chiffré

Imaginons un détaillant qui démarre le trimestre avec 10 000 $ de stock, achète 5 000 $ supplémentaires durant le trimestre et termine avec 4 000 $ de stock. Le calcul donne : $$\text{COGS} = 10\,000 + 5\,000 - 4\,000 = \mathbf{11\,000\ \$}$$ Les marchandises disponibles à la vente s'élevaient à 15 000 $, dont 4 000 $ sont restés invendus, soit 11 000 $ effectivement vendus.

FAQ

Le COGS inclut-il les frais de transport ou de main-d'œuvre ? La main-d'œuvre directe et les frais de transport sur achats (le « freight-in » nécessaire à l'acquisition des stocks) sont généralement inclus ; les frais commerciaux et administratifs, en revanche, ne le sont pas.

Que faire si le COGS est négatif ? Un résultat négatif signifie le plus souvent que le stock final dépasse le stock initial augmenté des achats. Vérifiez vos chiffres : cela révèle généralement une erreur de saisie ou d'évaluation.

La méthode de valorisation des stocks influence-t-elle le COGS ? Oui. Les méthodes FIFO (premier entré, premier sorti), LIFO (dernier entré, premier sorti) ou du coût moyen pondéré modifient l'affectation des valeurs aux stocks, ce qui peut faire varier le stock initial et le stock final, et donc votre COGS. À noter : en France, la méthode LIFO n'est pas admise en comptabilité.