Giá Vốn Hàng Bán (COGS) Là Gì?

Giá vốn hàng bán (Cost of Goods Sold – COGS) là toàn bộ chi phí trực tiếp để sản xuất hoặc mua vào những hàng hóa mà doanh nghiệp đã bán ra trong một kỳ kế toán. Khoản này bao gồm chi phí nguyên vật liệu và hàng hóa mua về, nhưng không tính các chi phí gián tiếp như phân phối, marketing hay chi phí quản lý chung. COGS được trừ khỏi doanh thu để tính ra lợi nhuận gộp, vì vậy đây là một trong những con số quan trọng nhất trên báo cáo kết quả kinh doanh.

Cách Sử Dụng Công Cụ

Bạn chỉ cần nhập ba giá trị: tồn kho đầu kỳ (giá trị hàng tồn ở thời điểm đầu kỳ), mua hàng trong kỳ (hàng hóa hoặc nguyên vật liệu mua thêm trong kỳ) và tồn kho cuối kỳ (giá trị hàng còn lại khi kết thúc kỳ). Công cụ sẽ lập tức trả về giá vốn hàng bán cùng với tổng hàng sẵn sàng để bán.

Giải Thích Công Thức

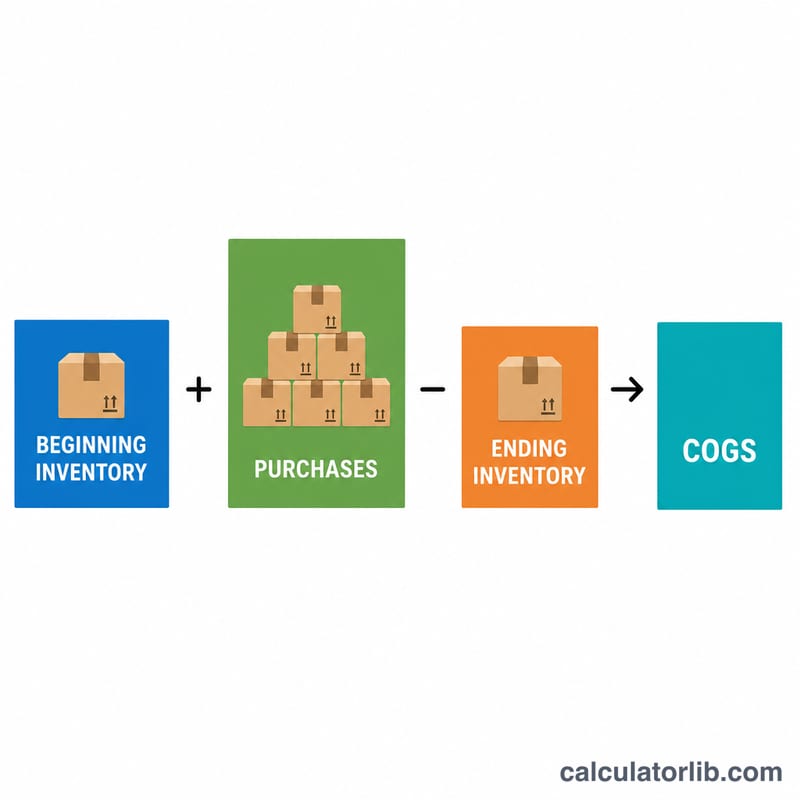

Công thức tính COGS như sau: $$\text{COGS} = \text{Tồn kho đầu kỳ} + \text{Mua hàng trong kỳ} - \text{Tồn kho cuối kỳ}$$ Logic rất đơn giản: lấy toàn bộ lượng hàng bạn có sẵn để bán (hàng đầu kỳ cộng hàng mua thêm), rồi trừ đi phần còn lại trên kệ vào cuối kỳ. Phần "biến mất" chính là hàng đã được bán ra — và đó chính là giá vốn hàng bán của bạn.

Ví Dụ Minh Họa

Giả sử một nhà bán lẻ bắt đầu quý với 10.000 USD hàng tồn kho, mua thêm 5.000 USD trong quý và còn lại 4.000 USD vào cuối quý. $$\text{COGS} = 10000 + 5000 - 4000 = \textbf{11000 USD}$$ Tổng hàng sẵn sàng để bán là 15.000 USD, trong đó còn tồn 4.000 USD, nghĩa là đã bán ra 11.000 USD.

Câu Hỏi Thường Gặp

COGS có bao gồm chi phí vận chuyển hay nhân công không? Nhân công trực tiếp và chi phí vận chuyển hàng nhập kho thường được tính vào; còn chi phí bán hàng và chi phí quản lý thì không.

Nếu COGS ra số âm thì sao? Kết quả âm thường có nghĩa là tồn kho cuối kỳ lớn hơn tồn kho đầu kỳ cộng với mua hàng trong kỳ — hãy kiểm tra lại các số liệu, vì đây thường là dấu hiệu của lỗi nhập liệu hoặc lỗi định giá hàng tồn.

Phương pháp tính hàng tồn kho ảnh hưởng đến COGS như thế nào? Các phương pháp như FIFO (nhập trước xuất trước), LIFO (nhập sau xuất trước) hay bình quân gia quyền sẽ thay đổi cách xác định giá trị hàng tồn, từ đó làm thay đổi tồn kho đầu kỳ và cuối kỳ, kéo theo COGS cũng khác đi. Lưu ý: chuẩn mực kế toán Việt Nam (VAS) hiện không cho phép áp dụng phương pháp LIFO.