Chi phí biên là gì?

Chi phí biên (marginal cost, viết tắt là MC) là phần chi phí phát sinh thêm khi sản xuất thêm một đơn vị hàng hóa hoặc dịch vụ. Đây là một trong những khái niệm quan trọng bậc nhất trong kinh tế học và trong việc ra quyết định quản trị, bởi vì khi so sánh chi phí biên với doanh thu biên, doanh nghiệp sẽ biết được việc sản xuất thêm sản lượng có sinh lời hay không. Công cụ này dùng được cho mọi loại tiền tệ và mọi đơn vị — nó là một công cụ tính toán mang tính phổ quát.

Cách sử dụng công cụ

Bạn cần nhập bốn giá trị: tổng chi phí và sản lượng ban đầu (trước khi thay đổi), cùng tổng chi phí và sản lượng mới (sau khi thay đổi). Công cụ sẽ tính ra mức thay đổi tổng chi phí (\(\Delta TC\)) và mức thay đổi sản lượng (\(\Delta Q\)), sau đó lấy \(\Delta TC\) chia cho \(\Delta Q\) để cho ra chi phí biên trên mỗi đơn vị sản phẩm tăng thêm.

Giải thích công thức

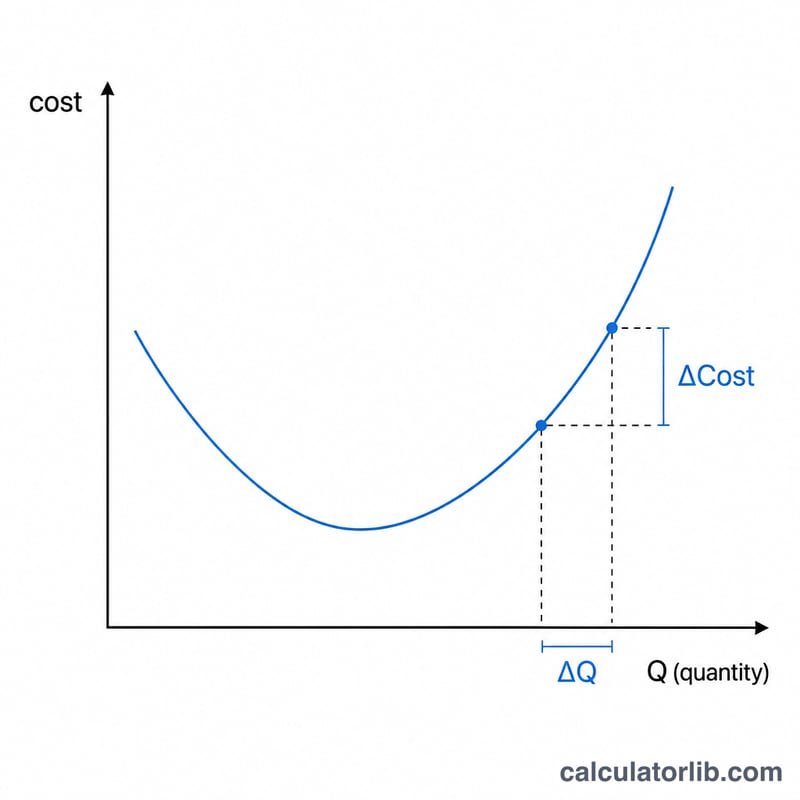

Công thức là MC = ΔTổng chi phí ÷ ΔSản lượng, trong đó \(\Delta TC = TC_2 - TC_1\) và \(\Delta Q = Q_2 - Q_1\). Chỉ phần chi phí thay đổi do điều chỉnh sản lượng mới được tính đến — các chi phí cố định không đổi sẽ triệt tiêu lẫn nhau, nên chi phí biên thực chất phản ánh chi phí biến đổi tại điểm biên.

$$MC = \frac{\text{New Cost} - \text{Initial Cost}}{\text{New Quantity} - \text{Initial Quantity}}$$

Ví dụ minh họa

Giả sử sản xuất 100 đơn vị tốn tổng cộng 1.000 USD, còn sản xuất 150 đơn vị tốn 1.400 USD. Mức thay đổi tổng chi phí là \(1400 - 1000 = 400\) USD, và mức thay đổi sản lượng là \(150 - 100 = 50\) đơn vị. Chi phí biên = \(400 \div 50 = 8\) USD, tức 8 USD mỗi đơn vị. Như vậy, trung bình mỗi đơn vị trong 50 đơn vị tăng thêm tiêu tốn 8 USD để sản xuất.

Câu hỏi thường gặp

Chi phí biên khác chi phí bình quân như thế nào? Chi phí bình quân là tổng chi phí chia cho tổng sản lượng, trong khi chi phí biên chỉ là chi phí của đúng đơn vị tiếp theo. Hai con số này có thể chênh lệch rất lớn khi chi phí tăng hoặc giảm theo quy mô sản xuất.

Vì sao chi phí biên có thể tăng khi sản lượng tăng? Đó là do quy luật lợi suất giảm dần — khi bổ sung thêm yếu tố đầu vào (lao động, giờ làm thêm, nguyên vật liệu), phần sản lượng tăng thêm dần ít đi, khiến chi phí cho mỗi đơn vị tăng thêm ngày càng cao.

Có nên sản xuất nhiều hơn khi chi phí biên thấp hơn giá bán không? Nhìn chung là nên: nếu mỗi đơn vị tăng thêm có chi phí sản xuất thấp hơn giá bán, thì sản xuất nhiều hơn sẽ làm tăng lợi nhuận, cho đến điểm mà chi phí biên bằng với doanh thu biên.