한계비용이란?

한계비용(MC, Marginal Cost)은 재화나 서비스를 한 단위 더 생산할 때 추가로 드는 비용을 말합니다. 경제학과 경영 의사결정에서 가장 중요한 개념 중 하나인데, 한계비용을 한계수입과 비교해 보면 생산을 더 늘리는 것이 과연 이익이 되는지 판단할 수 있기 때문입니다. 이 계산기는 어떤 통화나 단위에도 그대로 적용되는 보편적인 산술 도구입니다.

계산기 사용법

네 가지 값을 입력하세요. 변화 이전의 초기 총비용과 초기 생산량, 그리고 변화 이후의 새로운 총비용과 새로운 생산량입니다. 계산기는 총비용의 변화량(\(\Delta TC\))과 생산량의 변화량(\(\Delta Q\))을 구한 뒤, \(\Delta TC\)를 \(\Delta Q\)로 나누어 한 단위를 더 생산할 때의 한계비용을 알려줍니다.

공식 풀이

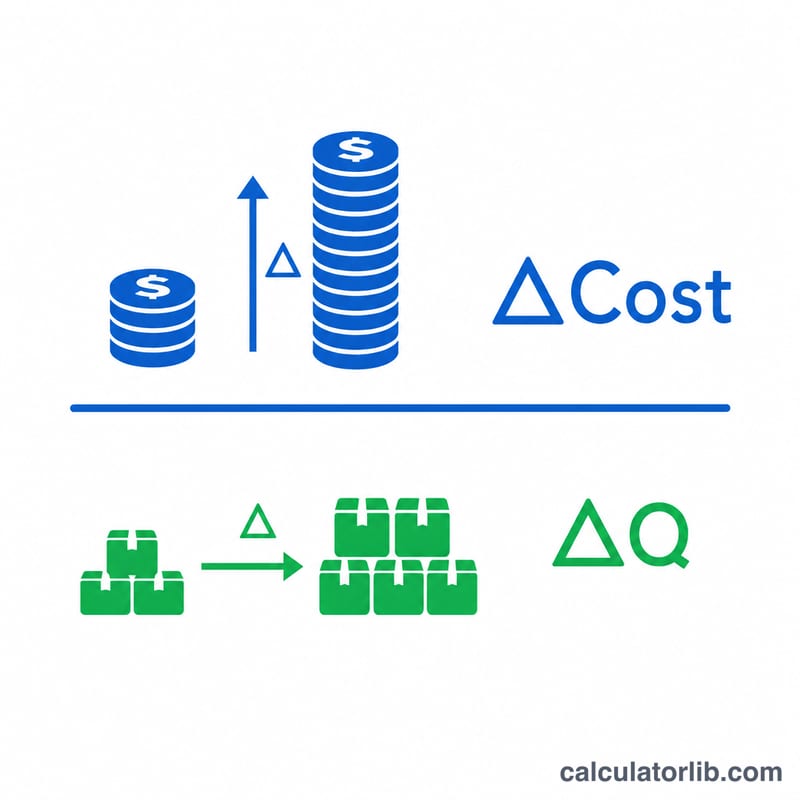

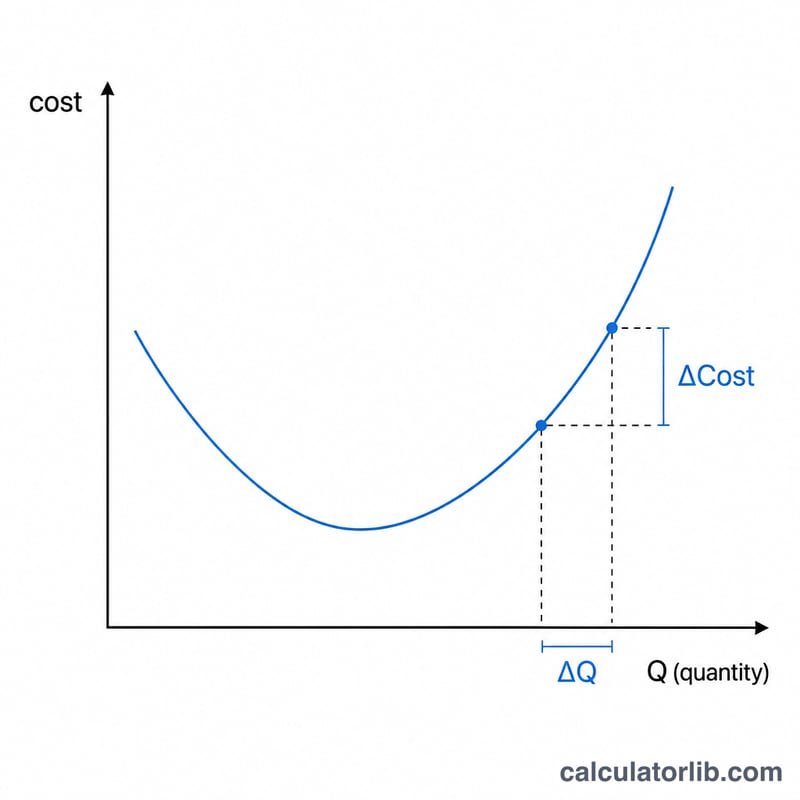

공식은 한계비용(MC) = 총비용 변화량 ÷ 생산량 변화량이며, 여기서 \(\Delta TC = TC_2 - TC_1\), \(\Delta Q = Q_2 - Q_1\)입니다.

$$MC = \frac{\text{New Cost} - \text{Initial Cost}}{\text{New Quantity} - \text{Initial Quantity}}$$

생산량 변화로 인해 발생한 비용 변화만이 의미가 있습니다. 변하지 않는 고정비는 서로 상쇄되므로, 한계비용은 결국 한계에서의 변동비를 반영하게 됩니다.

계산 예시

100단위를 생산하는 데 총 $1,000이 들고, 150단위를 생산하는 데 총 $1,400이 든다고 가정해 봅시다. 총비용의 변화는 \(\$1{,}400 - \$1{,}000 = \$400\)이고, 생산량의 변화는 \(150 - 100 = 50\)단위입니다. 따라서 한계비용은

$$MC = \frac{\$400}{50} = \$8 \text{ (단위당)}$$

단위당 $8입니다. 추가로 생산한 50단위는 각각 평균 $8의 비용으로 만들어진 셈입니다.

자주 묻는 질문(FAQ)

한계비용과 평균비용은 어떻게 다른가요? 평균비용은 총비용을 총생산량으로 나눈 값이고, 한계비용은 바로 다음 한 단위만의 비용입니다. 생산량에 따라 비용이 크게 오르내릴 때 두 값은 확연히 달라질 수 있습니다.

생산량이 늘면 한계비용이 왜 올라가나요? 수확체감의 법칙 때문입니다. 노동, 초과근무, 원자재 같은 투입을 계속 늘려도 결국 추가 산출량은 점점 줄어들어, 한 단위를 더 만드는 비용이 높아지게 됩니다.

한계비용이 가격보다 낮으면 더 생산해야 하나요? 일반적으로 그렇습니다. 한 단위를 더 만드는 비용이 그 판매 가격보다 낮다면 생산을 늘릴수록 이익이 커지며, 한계비용이 한계수입과 같아지는 지점까지 생산하는 것이 유리합니다.