Công cụ tính Tài sản hoạt động thuần là gì?

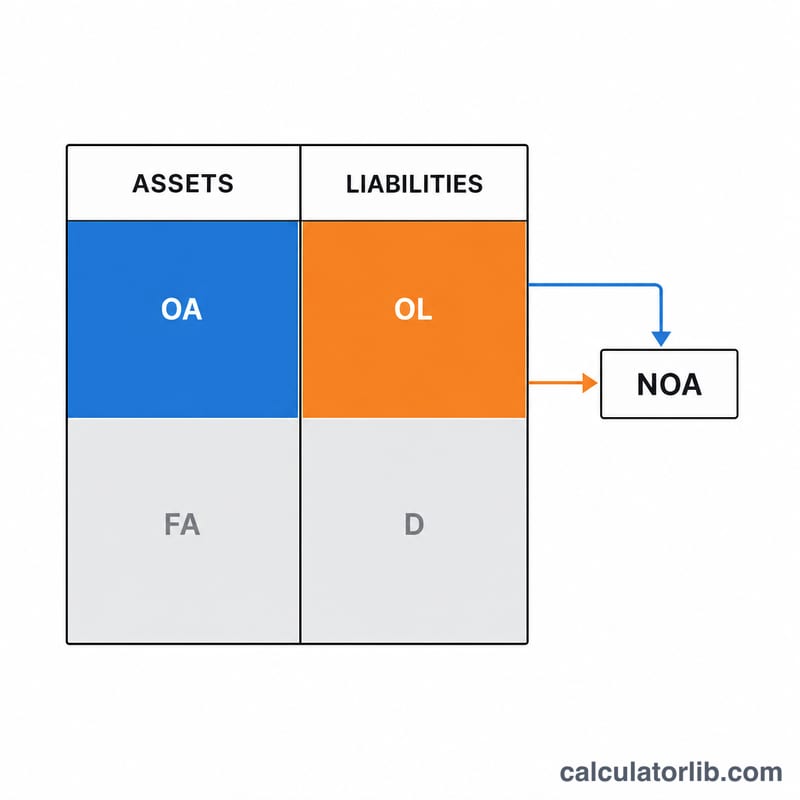

Tài sản hoạt động thuần (Net Operating Assets – NOA) thể hiện giá trị của các tài sản mà doanh nghiệp sử dụng trong hoạt động kinh doanh cốt lõi, sau khi đã trừ đi những khoản nợ phải trả gắn liền trực tiếp với hoạt động đó. Bằng cách loại bỏ các tài sản tài chính (như khoản đầu tư) và nợ tài chính (như khoản vay), NOA cô lập đúng phần nguồn lực thực sự được dùng để tạo ra lợi nhuận từ hoạt động kinh doanh. Công cụ này giúp bạn tính NOA chỉ trong vài giây bằng cách nhập tài sản hoạt động và nợ phải trả hoạt động của mình.

Cách sử dụng

Hãy nhập tổng giá trị tài sản hoạt động — bao gồm những khoản như phải thu khách hàng, hàng tồn kho, chi phí trả trước, cùng nhà xưởng, máy móc và thiết bị dùng trong hoạt động. Tiếp theo, nhập nợ phải trả hoạt động — gồm các khoản như phải trả người bán, chi phí phải trả và doanh thu chưa thực hiện. Công cụ sẽ lấy hiệu của hai giá trị này và hiển thị Tài sản hoạt động thuần của bạn.

Giải thích công thức

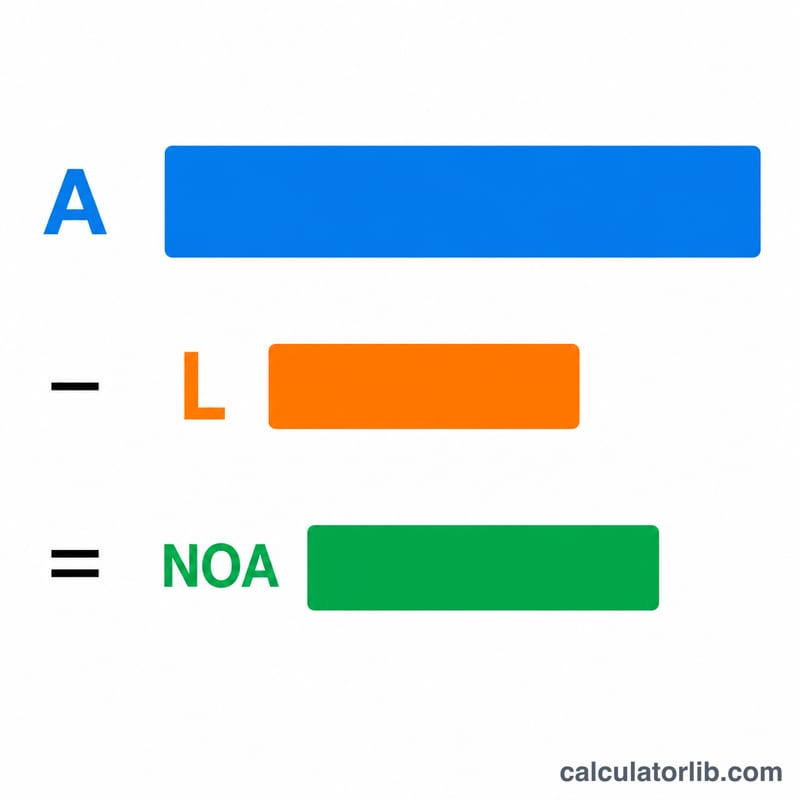

Công thức rất đơn giản:

$$\text{NOA} = \text{Tài sản hoạt động} - \text{Nợ phải trả hoạt động}$$

Tài sản hoạt động là những tài sản cần thiết để vận hành doanh nghiệp (không bao gồm tiền giữ để đầu tư và các tài sản tài chính khác). Nợ phải trả hoạt động là những nghĩa vụ không phát sinh lãi từ hoạt động kinh doanh (không bao gồm khoản vay và các khoản nợ tài trợ khác). Kết quả thu được chính là phần vốn ròng đã đầu tư vào hoạt động, thường được dùng để tính Tỷ suất sinh lời trên tài sản hoạt động thuần (RNOA).

Ví dụ minh họa

Giả sử một doanh nghiệp báo cáo 500.000 USD tài sản hoạt động và 180.000 USD nợ phải trả hoạt động. Khi đó:

$$\text{NOA} = 500\,000 \text{ USD} - 180\,000 \text{ USD} = \mathbf{320\,000 \text{ USD}}$$

Con số 320.000 USD này là phần vốn ròng đang được sử dụng trong hoạt động kinh doanh, đồng thời đóng vai trò là mẫu số khi tính các tỷ số đánh giá khả năng sinh lời từ hoạt động.

Câu hỏi thường gặp

Khác biệt giữa khoản mục hoạt động và khoản mục tài chính là gì? Khoản mục hoạt động liên quan đến việc sản xuất và bán hàng hóa hoặc dịch vụ; còn khoản mục tài chính liên quan đến việc huy động và đầu tư vốn (nợ vay và chứng khoán).

Vì sao lại loại trừ tiền mặt và khoản vay? NOA tập trung vào hoạt động kinh doanh cốt lõi. Tiền nhàn rỗi và nợ vay chịu lãi là các quyết định về tài chính, không phải về hoạt động kinh doanh.

NOA có thể âm không? Có — nếu nợ phải trả hoạt động lớn hơn tài sản hoạt động (thường gặp ở những doanh nghiệp cần ít vốn lưu động), thì NOA sẽ mang giá trị âm.