Qu'est-ce que le calculateur d'actifs opérationnels nets ?

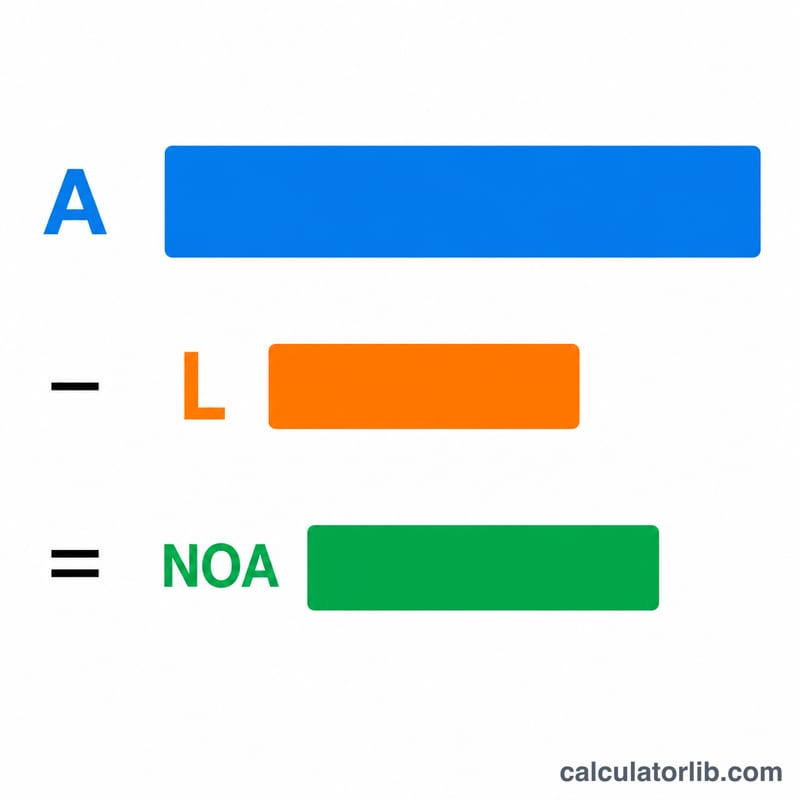

Les actifs opérationnels nets (Net Operating Assets, ou NOA) mesurent la valeur des actifs qu'une entreprise mobilise dans son activité principale, une fois déduits les passifs directement liés à cette activité. En écartant les actifs financiers (comme les placements) et les passifs financiers (comme la dette), les NOA permettent d'isoler les ressources réellement engagées pour générer le résultat d'exploitation. Ce calculateur vous donne le résultat en quelques secondes : il suffit de saisir vos actifs opérationnels et vos passifs opérationnels.

Comment l'utiliser

Indiquez la valeur totale de vos actifs opérationnels — créances clients, stocks, charges constatées d'avance, immobilisations corporelles utilisées dans l'exploitation, etc. Saisissez ensuite vos passifs opérationnels — dettes fournisseurs, charges à payer, produits constatés d'avance, etc. Le calculateur soustrait l'un de l'autre et affiche vos actifs opérationnels nets.

La formule expliquée

La formule est tout simplement :

$$\text{NOA} = \text{Actifs opérationnels} - \text{Passifs opérationnels}$$

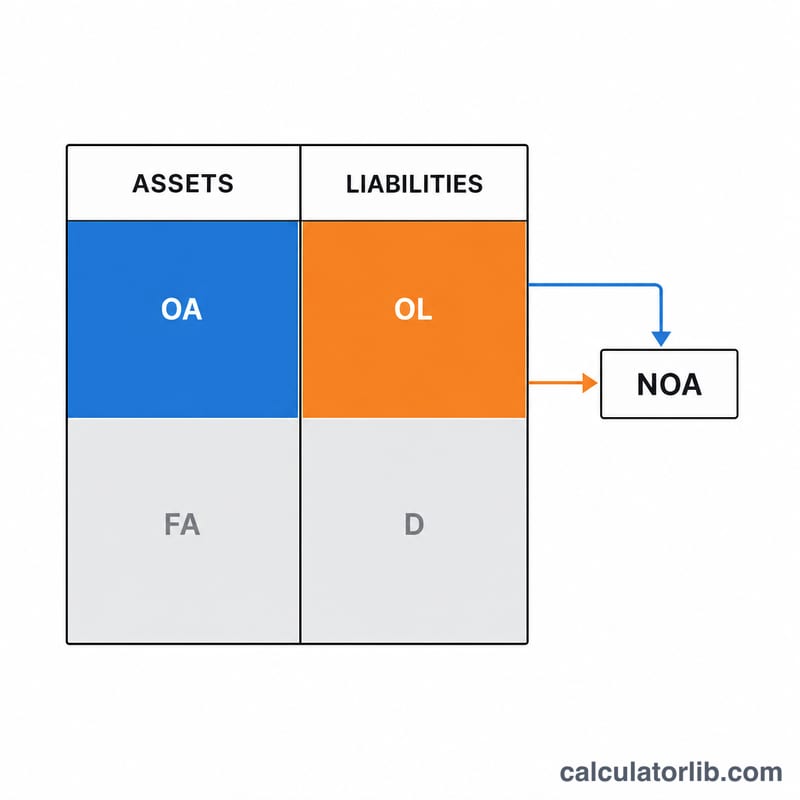

Les actifs opérationnels sont ceux nécessaires au fonctionnement de l'entreprise (hors trésorerie détenue à des fins de placement et autres actifs financiers). Les passifs opérationnels sont des obligations sans intérêts issues de l'exploitation (hors emprunts et autres dettes de financement). Le résultat correspond au capital net investi dans l'exploitation, fréquemment utilisé pour calculer le rendement des actifs opérationnels nets (RNOA).

Exemple chiffré

Supposons qu'une entreprise déclare 500 000 $ d'actifs opérationnels et 180 000 $ de passifs opérationnels. On obtient alors :

$$\text{NOA} = 500\,000\ \$ - 180\,000\ \$ = \mathbf{320\,000\ \$}$$

Ces 320 000 $ représentent le montant net immobilisé dans l'exploitation et servent de dénominateur pour le calcul des ratios de rentabilité opérationnelle.

Questions fréquentes

Quelle est la différence entre les éléments opérationnels et financiers ? Les éléments opérationnels concernent la production et la vente de biens ou de services ; les éléments financiers concernent la levée et le placement de capitaux (dette et titres).

Pourquoi exclure la trésorerie et la dette ? Les NOA se concentrent sur le cœur de métier. L'excédent de trésorerie et la dette portant intérêts relèvent de décisions de financement, et non de l'exploitation.

Les NOA peuvent-ils être négatifs ? Oui : si les passifs opérationnels dépassent les actifs opérationnels (situation fréquente dans les activités peu gourmandes en besoin en fonds de roulement), les NOA sont négatifs.