Qu'est-ce que le flux de trésorerie d'exploitation ?

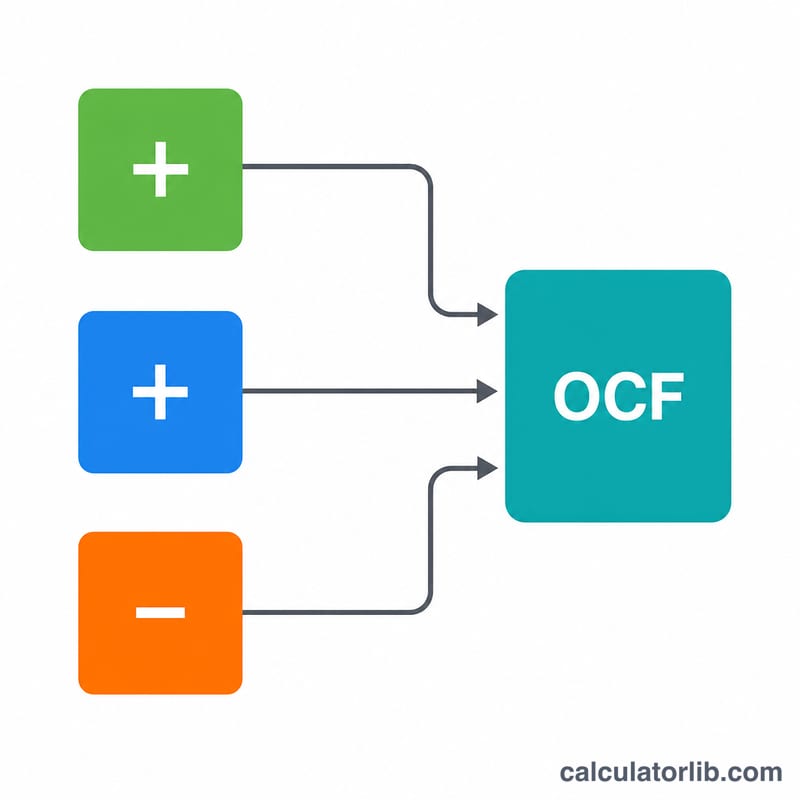

Le flux de trésorerie d'exploitation (Operating Cash Flow, ou OCF) mesure la trésorerie qu'une entreprise génère grâce à son activité principale sur une période donnée. Contrairement au résultat net, qui intègre des éléments non décaissés et les décalages liés à la comptabilité d'engagement, l'OCF reflète les liquidités qui circulent réellement dans l'entreprise — un indicateur clé de sa santé financière et de sa capacité à financer son activité, rembourser ses dettes et réinvestir. Ce calculateur s'appuie sur la méthode indirecte, l'approche la plus répandue dans le tableau des flux de trésorerie. (À noter : les montants sont exprimés ici en dollars, mais la logique s'applique à n'importe quelle devise.)

Comment utiliser ce calculateur

Saisissez trois données tirées de vos états financiers : le résultat net (issu du compte de résultat), les charges non décaissées (comme les dotations aux amortissements et provisions, à réintégrer), et la variation du besoin en fonds de roulement (actifs d'exploitation courants moins passifs d'exploitation courants sur la période). L'outil affiche instantanément votre flux de trésorerie d'exploitation.

La formule expliquée

$$\text{OCF} = \text{Résultat net} + \text{Charges non décaissées} - \text{Variation du BFR}$$ Les charges non décaissées, comme les amortissements, ont réduit le résultat net sans jamais consommer de trésorerie : on les réintègre donc. Une hausse du besoin en fonds de roulement (par exemple un stock ou des créances clients en augmentation) immobilise de la trésorerie : on la soustrait. À l'inverse, une baisse libère de la trésorerie et augmente l'OCF. Si votre variation de BFR correspond à une diminution, saisissez-la sous forme de nombre négatif.

Exemple chiffré

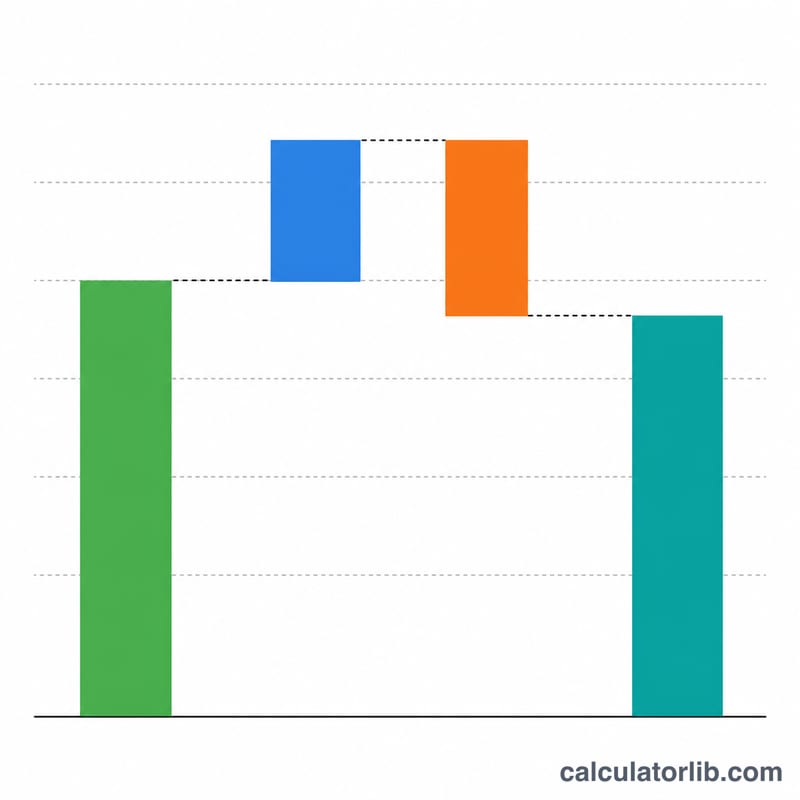

Une entreprise affiche un résultat net de 100 000 $, des amortissements et autres charges non décaissées de 20 000 $, et une hausse du BFR de 15 000 $. $$\text{OCF} = 100\,000 + 20\,000 - 15\,000 = \mathbf{105\,000\ \$}$$ L'entreprise a donc généré 105 000 $ de trésorerie d'exploitation, alors même que son résultat net s'élève à 100 000 $.

Questions fréquentes

Qu'est-ce qu'une charge non décaissée ? Les amortissements, les provisions, les rémunérations en actions et les impôts différés en sont des exemples courants.

Pourquoi soustraire la variation du BFR ? L'augmentation des stocks ou des créances clients consomme de la trésorerie même lorsque le chiffre d'affaires est comptabilisé : une hausse réduit donc le flux de trésorerie.

L'OCF peut-il être négatif ? Oui. Un résultat négatif signifie que l'exploitation a consommé plus de trésorerie qu'elle n'en a produit, ce qui peut révéler des difficultés si la situation perdure.