Qu'est-ce que le free cash flow ?

Le free cash flow (FCF), ou flux de trésorerie disponible, correspond à la trésorerie qu'il reste à une entreprise une fois qu'elle a financé son activité courante et les investissements à long terme nécessaires pour maintenir ou développer ses activités. C'est l'un des indicateurs les plus scrutés en analyse fondamentale : contrairement au bénéfice comptable, il reflète une trésorerie bien réelle, qui peut être reversée aux actionnaires, servir à rembourser la dette ou être réinvestie.

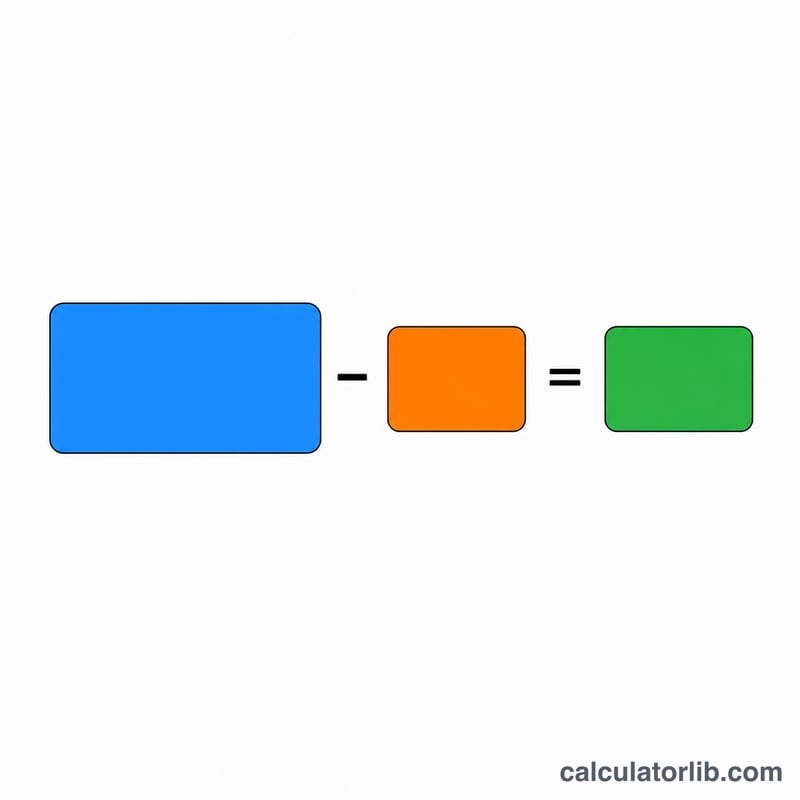

La formule

Ce calculateur s'appuie sur la définition standard :

$$\text{FCF} = \text{Flux de trésorerie d'exploitation} - \text{Dépenses d'investissement}$$

Le flux de trésorerie d'exploitation (OCF, pour operating cash flow) figure en haut du tableau des flux de trésorerie et représente la trésorerie générée par l'activité principale. Les dépenses d'investissement (CapEx, pour capital expenditures) correspondent aux sommes consacrées aux immobilisations corporelles — terrains, bâtiments, équipements — et apparaissent généralement dans la rubrique des activités d'investissement. En retranchant les CapEx, on obtient la trésorerie réellement « disponible ».

Comment l'utiliser

Saisissez le flux de trésorerie d'exploitation et les dépenses d'investissement issus du tableau des flux de trésorerie de l'entreprise (utilisez la même devise et la même période). Le calculateur affiche le free cash flow ainsi qu'une marge de FCF, qui indique la part du flux d'exploitation qui subsiste après investissement.

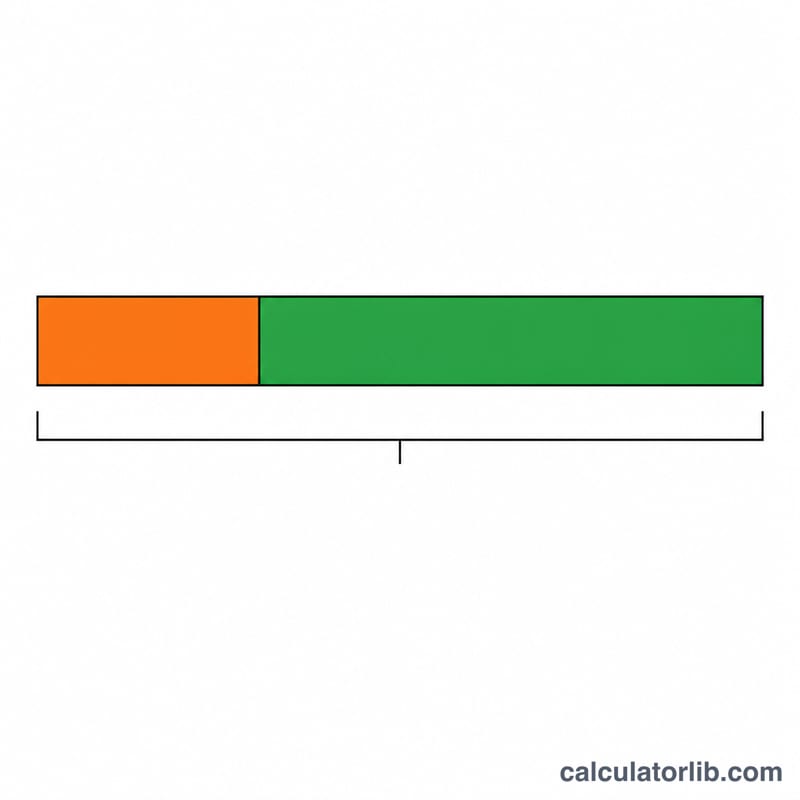

Exemple chiffré

Imaginons qu'une entreprise déclare un flux de trésorerie d'exploitation de 1 000 000 et des dépenses d'investissement de 300 000. Le FCF s'établit alors à $$1\,000\,000 - 300\,000 = 700\,000.$$ La marge de FCF est de $$700\,000 \div 1\,000\,000 = 70\,\%,$$ ce qui signifie que 70 centimes sur chaque euro de trésorerie d'exploitation restent disponibles après réinvestissement.

FAQ

Le FCF peut-il être négatif ? Oui. Des investissements importants ou une activité fragile peuvent faire passer le FCF en dessous de zéro — une situation fréquente chez les entreprises en forte croissance ou très capitalistiques.

Un FCF élevé est-il toujours préférable ? En général oui, mais un FCF très élevé peut aussi traduire un sous-investissement préjudiciable à la croissance future.

Où trouver les CapEx ? Recherchez la ligne « acquisitions d'immobilisations corporelles » (ou purchases of property and equipment) dans la section des activités d'investissement du tableau des flux de trésorerie. Saisissez-la ici sous forme de nombre positif.