什麼是營業現金流量?

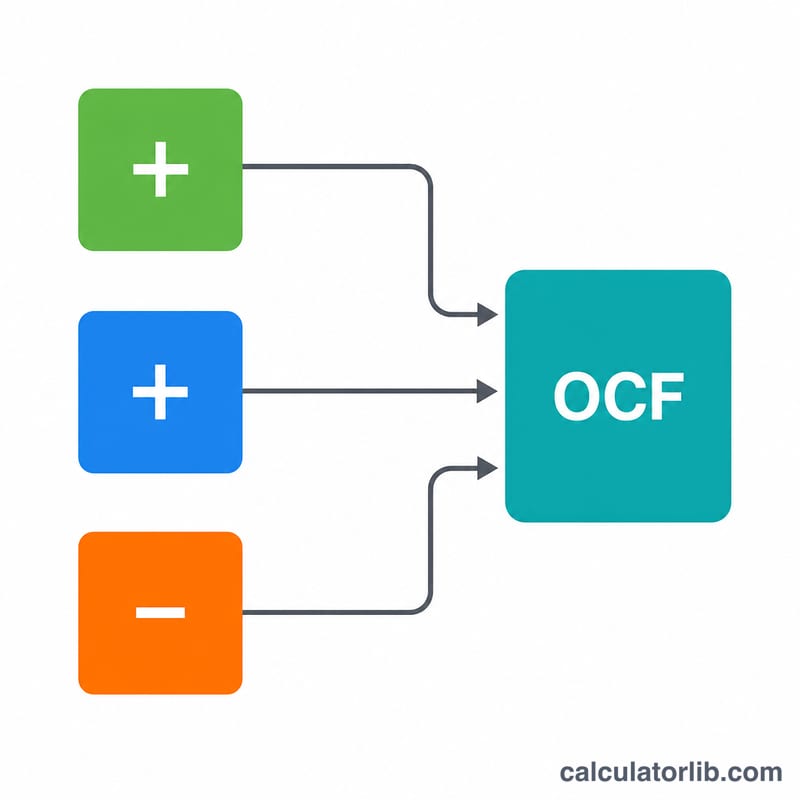

營業現金流量(Operating Cash Flow,簡稱 OCF)衡量的是企業在某段期間內,從本業核心營運所產生的現金。淨利會包含非現金項目與權責發生制下的時間差,但 OCF 呈現的是真正在企業裡流動的現金,是判斷財務體質的關鍵指標,也反映企業是否有足夠能力維持營運、償還債務並再投資。本計算機採用「間接法」,這也是現金流量表上最常見的編製方式。

如何使用這個計算機

請從財務報表中取出三個數字輸入:來自損益表的淨利、非現金費用(例如折舊與攤銷,這些須加回),以及營運資金變動(當期流動營運資產減去流動營運負債)。工具會立即算出你的營業現金流量。

公式說明

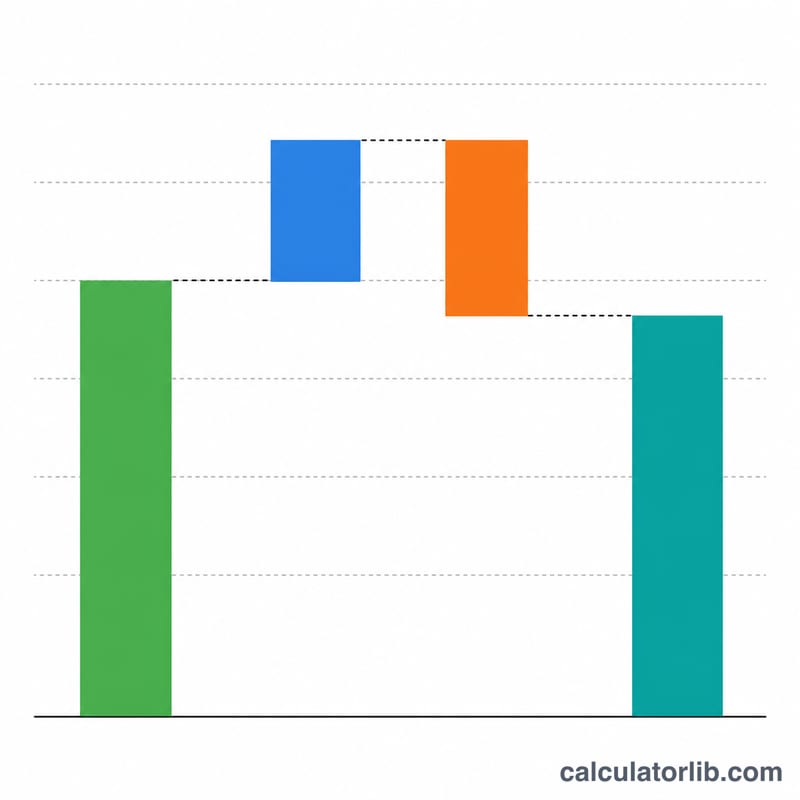

$$\text{OCF} = \text{淨利} + \text{非現金費用} - \text{營運資金變動}$$像折舊這類非現金費用雖然在帳上減少了淨利,卻沒有實際動用到現金,因此要加回來。營運資金增加(例如存貨或應收帳款變多)會佔用現金,所以要扣除;反之,營運資金減少會釋放現金,使 OCF 增加。如果你的營運資金數字代表的是「減少」,請輸入負數。

實例試算

假設某公司淨利為 $100,000,折舊及其他非現金費用為 $20,000,營運資金增加 $15,000。則 $$\text{OCF} = 100{,}000 + 20{,}000 - 15{,}000 = \textbf{105{,}000}$$換言之,雖然帳面淨利為 $100,000,但該公司本業實際創造了 $105,000 的現金。

常見問題

哪些算是非現金費用?折舊、攤銷、股票基礎薪酬(股權獎酬)與遞延所得稅都是常見的例子。

為什麼要扣除營運資金變動?存貨或應收帳款增加時,即使營收已入帳,仍會消耗現金,因此營運資金增加會降低現金流量。

OCF 會是負數嗎?會。負值代表本業消耗的現金多於產生的現金;若長期如此,可能是財務出現警訊。