什麼是保留盈餘?

保留盈餘(Retained Earnings)是指公司歷年累積的淨利中,未以股利形式分配給股東、而是保留下來再投入營運的部分。它列示於資產負債表的股東權益項下,只要公司在某一期間有獲利且發放金額低於賺得的盈餘,保留盈餘就會持續累積成長。這個計算機適用於任何公司、任何幣別,是一款通用的會計工具。

如何使用本計算機

請從財務報表中找出三個數字並填入:期初保留盈餘(即上一期的期末餘額)、本期的淨利(若為虧損請輸入負數)以及發放給股東的股利總額。計算機會立即算出您的期末保留盈餘,以及本期的淨增減金額。

公式詳解

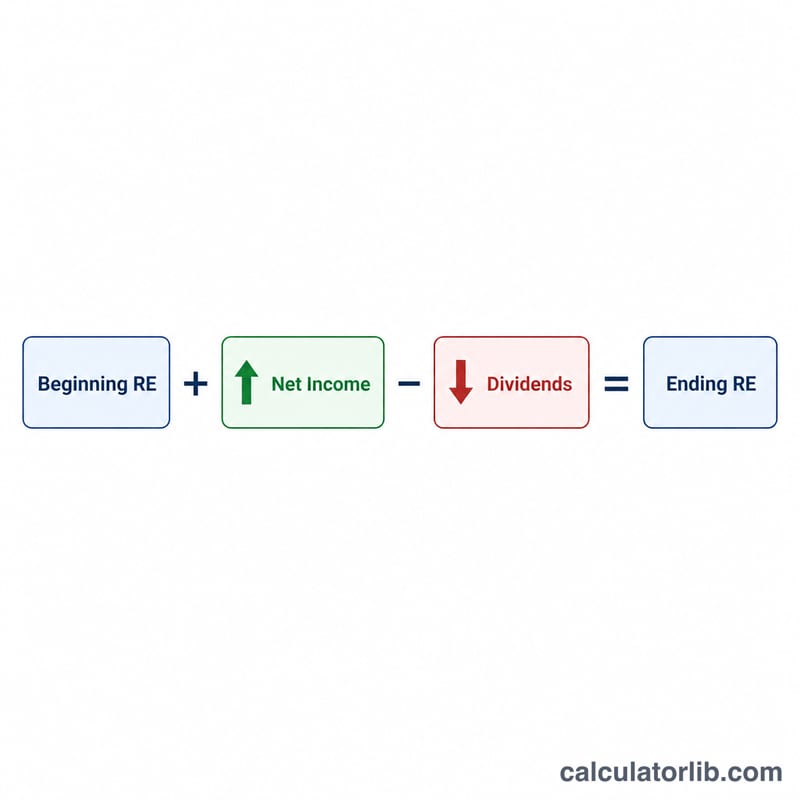

保留盈餘的公式相當直觀:

$$\text{期末保留盈餘} = \text{期初保留盈餘} + \text{本期淨利} - \text{股利}$$以原本已保留的金額為起點,加上本期賺得的利潤,再減去對外發放的部分。若公司本期出現淨損,淨利即為負數,會使保留盈餘減少。而股利——無論是現金股利還是股票股利——都會降低餘額,因為這代表將盈餘回饋給股東。

Advertisement

試算範例

假設某公司年初的保留盈餘為 $100,000,本期賺得淨利 $50,000,並發放股利 $20,000,則期末保留盈餘為:

$$\$100{,}000 + \$50{,}000 - \$20{,}000 = \mathbf{\$130{,}000}$$本年度的淨增減金額為 \(\$50{,}000 - \$20{,}000 = \$30{,}000\)。

常見問題

保留盈餘可以是負數嗎?可以。負餘額稱為「累積虧損」(accumulated deficit),通常代表歷年累積的虧損與股利已超過累積的獲利。

股票股利要計入嗎?要。現金股利與股票股利都會減少保留盈餘,因此請將兩者的總價值一併填入股利欄位。

如果本期是虧損怎麼辦?請將虧損金額以負數輸入(例如 −15000),公式便會正確地從保留盈餘中扣除這筆金額。