이익잉여금이란?

이익잉여금(Retained Earnings)은 기업이 벌어들인 순이익 중 주주에게 배당으로 나눠주지 않고 사내에 유보해 사업에 재투자한 누적 금액입니다. 재무상태표(대차대조표)의 자본 항목에 표시되며, 회사가 번 것보다 적게 배당하는 흑자 기간마다 차곡차곡 쌓여 늘어납니다. 이 계산기는 특정 국가나 통화에 얽매이지 않고 어떤 기업, 어떤 통화에도 그대로 쓸 수 있는 범용 회계 도구입니다.

계산기 사용 방법

재무제표에서 세 가지 수치만 입력하면 됩니다. 기초 이익잉여금(전기 말의 잔액), 당기의 당기순이익(손실이 났다면 음수로 입력), 그리고 주주에게 지급한 총 배당금입니다. 입력하는 즉시 기말 이익잉여금과 해당 기간의 순증감액을 바로 계산해 줍니다.

공식 풀이

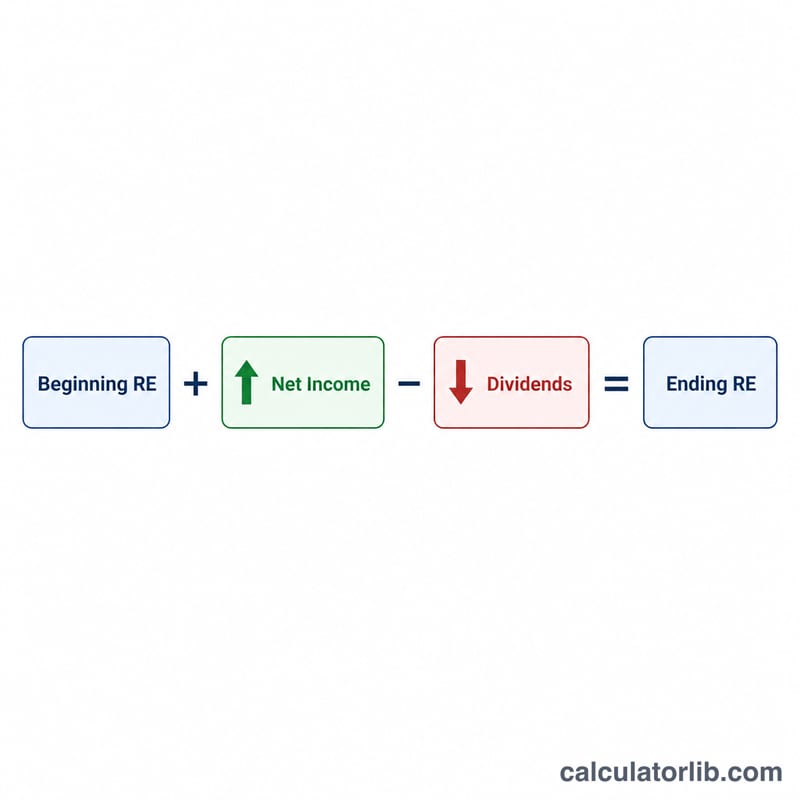

이익잉여금 공식은 아주 간단합니다.

$$\text{기말 이익잉여금} = \text{기초 이익잉여금} + \text{당기순이익} - \text{배당금}$$

이미 쌓아둔 금액에서 출발해, 이번 기간에 번 이익을 더하고, 밖으로 지급한 금액을 뺍니다. 회사가 순손실을 기록했다면 당기순이익이 음수가 되어 이익잉여금을 줄입니다. 배당금은 현금배당이든 주식배당이든 결국 이익을 주주에게 되돌려주는 것이므로 언제나 잔액을 감소시킵니다.

실전 예시

어떤 회사가 기초 이익잉여금 $100,000으로 한 해를 시작해 당기순이익 $50,000을 올리고 배당금 $20,000을 지급했다고 가정해 봅시다. 기말 이익잉여금은 다음과 같습니다.

$$\$100{,}000 + \$50{,}000 - \$20{,}000 = \mathbf{\$130{,}000}$$

이 해의 순증감액은 \(\$50{,}000 - \$20{,}000 = \$30{,}000\)입니다.

자주 묻는 질문

이익잉여금이 마이너스가 될 수도 있나요? 네, 가능합니다. 잔액이 음수인 상태를 누적결손금(accumulated deficit)이라고 하며, 보통 누적 손실과 배당금이 누적 이익을 초과했음을 의미합니다.

주식배당도 포함되나요? 네. 현금배당과 주식배당 모두 이익잉여금을 줄이므로, 두 가지를 합한 총액을 배당금 항목에 입력하세요.

순손실이 났다면 어떻게 입력하나요? 손실액을 음수로 입력하면 됩니다(예: \(-15000\)). 그러면 공식이 그 금액을 이익잉여금에서 정확히 차감합니다.