利益剰余金とは?

利益剰余金(retained earnings)とは、企業が稼いだ純利益のうち、株主への配当として支払わずに社内に留保し、事業へ再投資してきた累計額のことです。貸借対照表の純資産(株主資本)の部に計上され、配当額が利益を下回る黒字決算を重ねるごとに積み上がっていきます。本ツールは特定の国の制度に依存しない汎用的な会計ツールで、どの企業・どの通貨でもそのままご利用いただけます。

このツールの使い方

財務諸表から次の3つの数値を入力してください。期首利益剰余金(前期末の残高)、当期の当期純利益(赤字の場合はマイナスで入力)、そして株主に支払った配当金の総額です。入力すると、期末の利益剰余金と当期の増減額がその場で表示されます。

計算式の解説

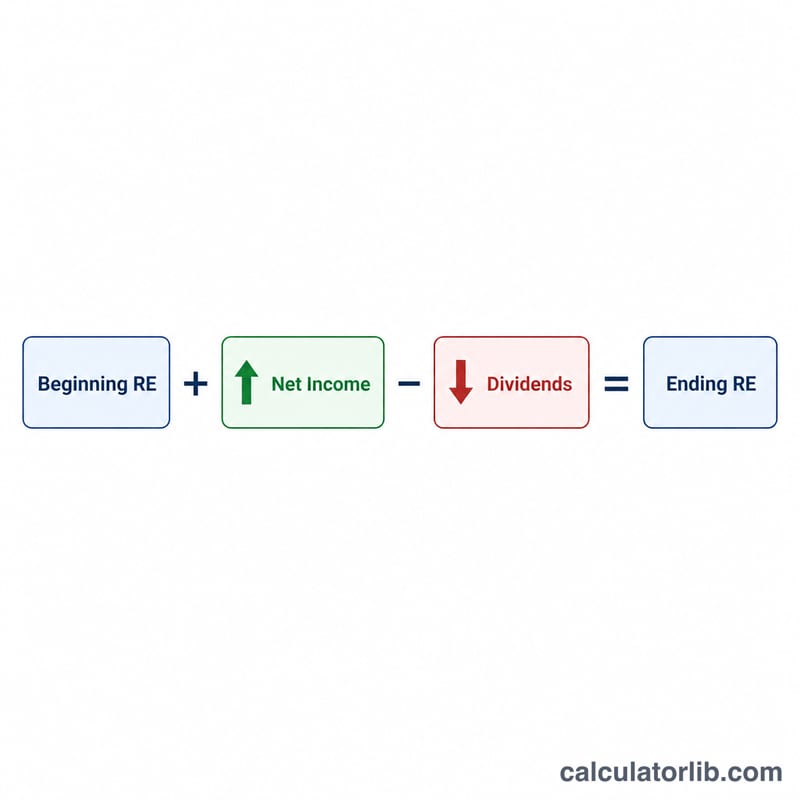

利益剰余金の計算式はとてもシンプルです。

$$\text{期末利益剰余金} = \text{期首利益剰余金} + \text{当期純利益} - \text{配当金}$$

すでに留保している残高に当期の利益を加え、社外へ支払った分を差し引くだけです。純損失(赤字)の場合は当期純利益がマイナスとなり、利益剰余金を減少させます。配当金は現金配当・株式配当のいずれであっても、株主に還元された利益にあたるため、必ず残高を減少させます。

計算例

たとえば、ある企業が期首に100,000ドルの利益剰余金を持ち、当期に50,000ドルの純利益を計上し、20,000ドルの配当を支払ったとします。このときの期末利益剰余金は次のようになります。

$$100{,}000 + 50{,}000 - 20{,}000 = \mathbf{130{,}000}\ \text{ドル}$$

当期の増減額は、\(50{,}000 - 20{,}000 = 30{,}000\) ドルです。

よくある質問

利益剰余金がマイナスになることはありますか? あります。残高がマイナスの状態は「累積赤字(欠損)」と呼ばれ、通常は累計の損失や配当が累計の利益を上回っていることを意味します。

株式配当もカウントされますか? はい。現金配当・株式配当のどちらも利益剰余金を減少させるため、その合計額を配当金の欄に入力してください。

赤字(純損失)だった場合はどうすればいいですか? 損失額をマイナスの数値(例:−15000)で入力してください。計算式が自動的に利益剰余金から差し引いて正しく計算します。