売上債権回転率とは?

売上債権回転率(Receivables Turnover Ratio)とは、一定期間内に企業が平均売掛金を何回回収できたかを示す指標です。この比率が高いほど、掛売上の回収が効率的でキャッシュフローが健全であることを意味します。逆に低い場合は、支払いの遅い取引先が多い、あるいは与信条件が緩すぎる可能性を示唆しています。

この計算ツールの使い方

まず、対象期間の純掛売上高(現金売上や返品を除いた掛けによる売上高)を入力します。次に、期首売掛金と期末売掛金の残高を入力してください。ツールが2つの売掛金残高の平均を算出し、純掛売上高をその平均で割って回転率を計算します。あわせて、対応するDSO(売掛金回収日数)も表示します。

計算式の解説

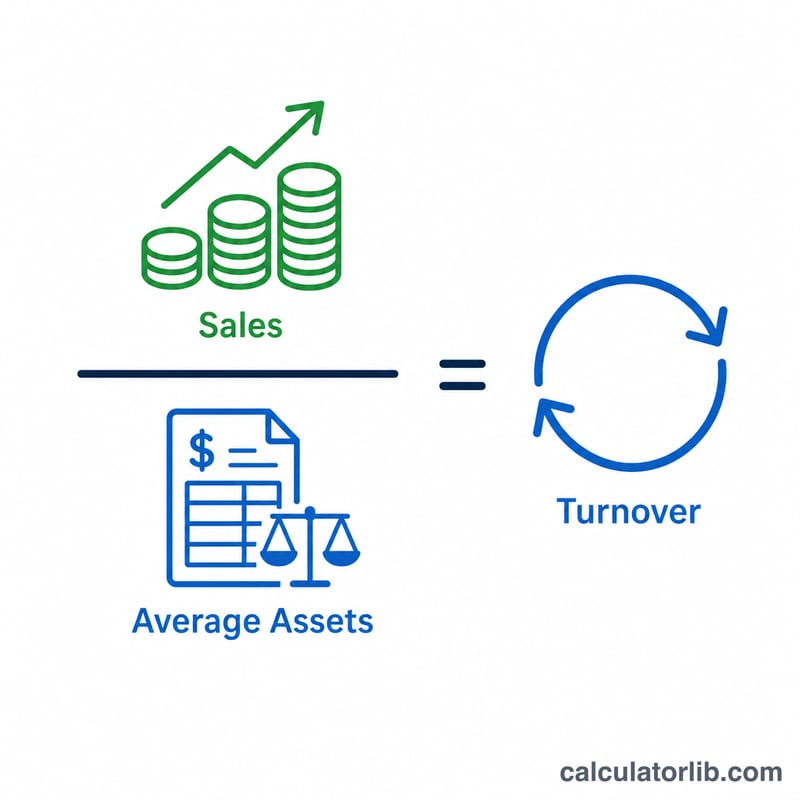

売上債権回転率 = 純掛売上高 ÷ 平均売掛金。ここで、平均売掛金 =(期首売掛金 + 期末売掛金)÷ 2 です。この回転率を日数に換算するには、365 を回転率で割ります。これにより、売掛金を回収するまでに平均何日かかるか(回収日数)が分かります。

$$\text{売上債権回転率} = \frac{\text{純掛売上高}}{\dfrac{\text{期首売掛金} + \text{期末売掛金}}{2}}$$

計算例

たとえば、純掛売上高が500,000ドル、期首売掛金が40,000ドル、期末売掛金が60,000ドルの企業を考えてみましょう。平均売掛金 =(40,000 + 60,000)÷ 2 = 50,000ドル。回転率 = 500,000 ÷ 50,000 = 10回となります。DSO(売掛金回収日数)= 365 ÷ 10 = 36.5日。つまり、この企業はおよそ36日ごとに売掛金を回収している計算になります。

$$\text{平均売掛金} = \frac{40{,}000 + 60{,}000}{2} = 50{,}000$$

$$\text{回転率} = \frac{500{,}000}{50{,}000} = 10$$

$$\text{DSO} = \frac{365}{10} = 36.5$$

よくある質問

売上債権回転率はどのくらいが理想的ですか? 業界によって大きく異なりますが、一般的には比率が高いほど回収が早いことを意味します。同業他社や自社の過去データと比較して評価しましょう。

総売上高と掛売上高のどちらを使うべきですか? 正確を期すなら純掛売上高を使用してください。掛売上高が分からない場合は、純売上高合計を近似値として代用できます。

DSO(売掛金回収日数)から何が分かりますか? DSOは回転率を「回収までの平均日数」に換算したものです。自社の与信条件(支払サイト)と照らし合わせて判断しやすくなります。