ما هو التدفق النقدي التشغيلي؟

يقيس التدفق النقدي التشغيلي (OCF) حجم النقد الذي تولّده الشركة من نشاطها الأساسي خلال فترة معينة. وعلى عكس صافي الدخل الذي يتضمن بنودًا غير نقدية وتوقيتات محاسبية مبنية على مبدأ الاستحقاق، يكشف التدفق النقدي التشغيلي عن النقد الفعلي المتحرك داخل الشركة — وهو مؤشر جوهري على متانتها المالية وقدرتها على تمويل عملياتها وسداد ديونها وإعادة الاستثمار. تعتمد هذه الحاسبة على الطريقة غير المباشرة، وهي الأسلوب الأكثر شيوعًا في قائمة التدفقات النقدية.

كيفية استخدام الحاسبة

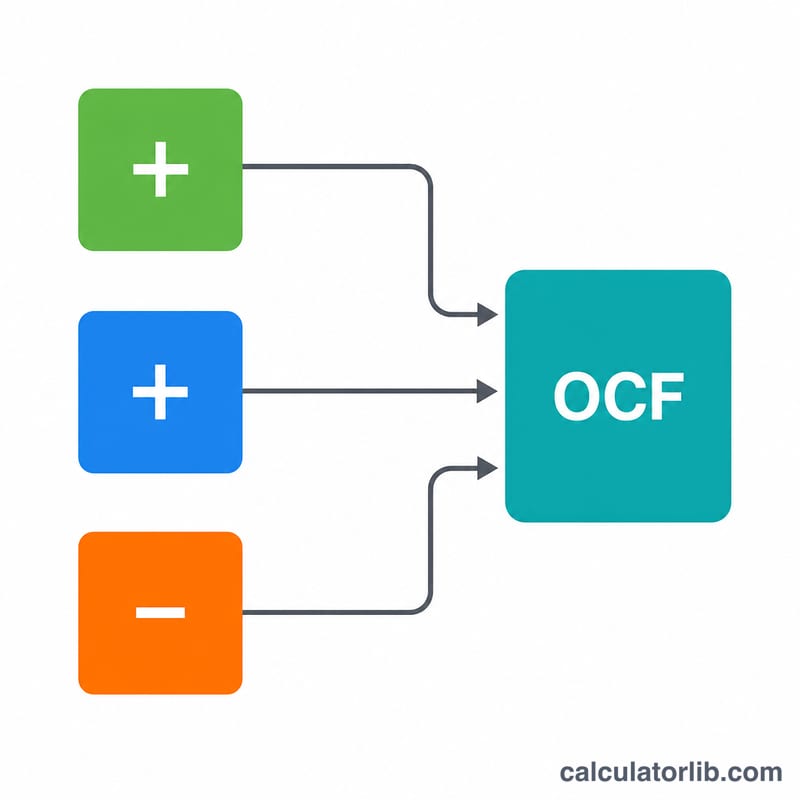

أدخل ثلاثة أرقام مستخرجة من قوائمك المالية: صافي الدخل من قائمة الدخل، والمصاريف غير النقدية (مثل الإهلاك والاستهلاك التي تُضاف مجددًا)، والتغير في رأس المال العامل (الأصول التشغيلية المتداولة مطروحًا منها الالتزامات التشغيلية المتداولة خلال الفترة). تعرض الأداة التدفق النقدي التشغيلي على الفور.

شرح المعادلة

$$\text{OCF} = \text{Net Income} + \text{Non-Cash Expenses} - \text{Change in Working Capital}$$ فالمصاريف غير النقدية مثل الإهلاك خفّضت صافي الدخل لكنها لم تستهلك أي نقد فعلي، لذا تُضاف مجددًا. أما الزيادة في رأس المال العامل (مثل ارتفاع المخزون أو الذمم المدينة) فتُجمّد النقد، ولهذا تُطرح؛ بينما يؤدي انخفاضه إلى تحرير النقد وزيادة التدفق النقدي التشغيلي. إذا كان رقم رأس المال العامل لديك يمثّل انخفاضًا، فأدخله كقيمة سالبة.

مثال تطبيقي

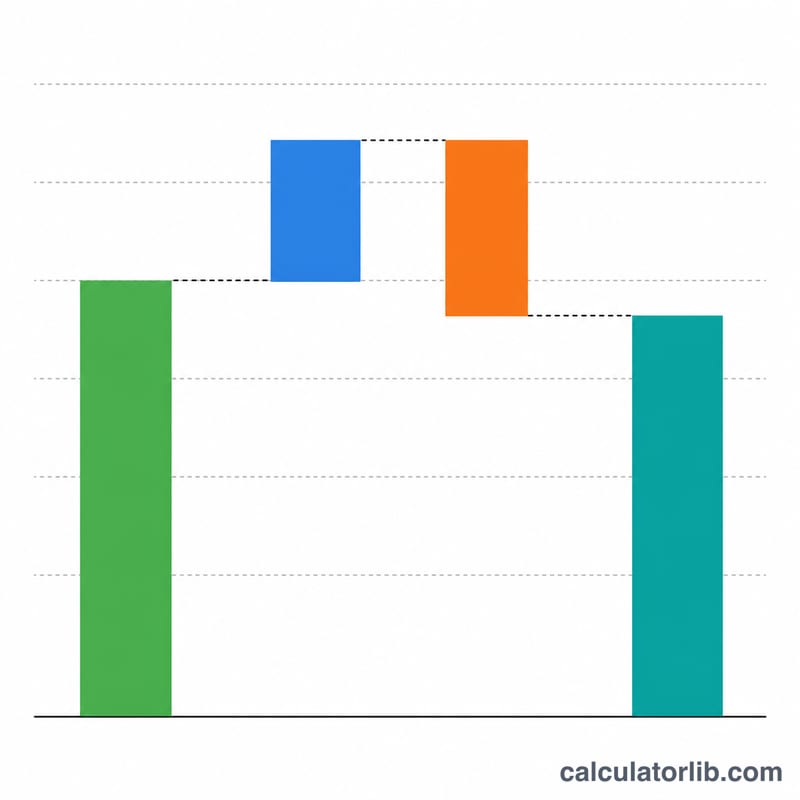

لنفترض أن شركة سجّلت صافي دخل قدره 100,000 دولار، ومصاريف إهلاك وغيرها من المصاريف غير النقدية بقيمة 20,000 دولار، وزيادة في رأس المال العامل بمقدار 15,000 دولار. عندئذٍ يكون التدفق النقدي التشغيلي $$\text{OCF} = 100{,}000 + 20{,}000 - 15{,}000 = 105{,}000 \text{ دولار}$$ فقد ولّدت الشركة 105,000 دولار نقدًا من عملياتها رغم تسجيلها صافي دخل قدره 100,000 دولار.

الأسئلة الشائعة

ما الذي يُعدّ مصروفًا غير نقدي؟ من الأمثلة الشائعة: الإهلاك، والاستهلاك، والتعويضات المبنية على الأسهم، والضرائب المؤجلة.

لماذا نطرح التغير في رأس المال العامل؟ لأن نمو المخزون أو الذمم المدينة يستهلك النقد حتى عند تسجيل الإيرادات، ولذلك تؤدي الزيادة إلى خفض التدفق النقدي.

هل يمكن أن يكون التدفق النقدي التشغيلي سالبًا؟ نعم — فالنتيجة السالبة تعني أن العمليات استهلكت نقدًا أكثر مما ولّدته، وهو ما قد يشير إلى مشكلة إذا استمر على المدى الطويل.