매출원가(COGS)란?

매출원가(COGS, Cost of Goods Sold)는 한 회계기간 동안 기업이 판매한 상품을 제조하거나 매입하는 데 들어간 직접비용을 말합니다. 원재료비와 상품 매입원가는 포함되지만, 물류·마케팅·일반관리비 같은 간접비용은 제외됩니다. 매출액에서 매출원가를 빼면 매출총이익이 산출되기 때문에, 매출원가는 손익계산서에서 가장 중요한 항목 중 하나로 꼽힙니다.

계산기 사용 방법

다음 세 가지 값을 입력하세요. 기초재고(기간이 시작될 때 보유한 재고 가치), 매입액(기간 중 매입한 재고나 원재료), 그리고 기말재고(기간이 끝난 시점에 남아 있는 재고 가치)입니다. 입력하는 즉시 매출원가와 함께 판매가능재고(판매가능상품)가 계산되어 표시됩니다.

공식 풀이

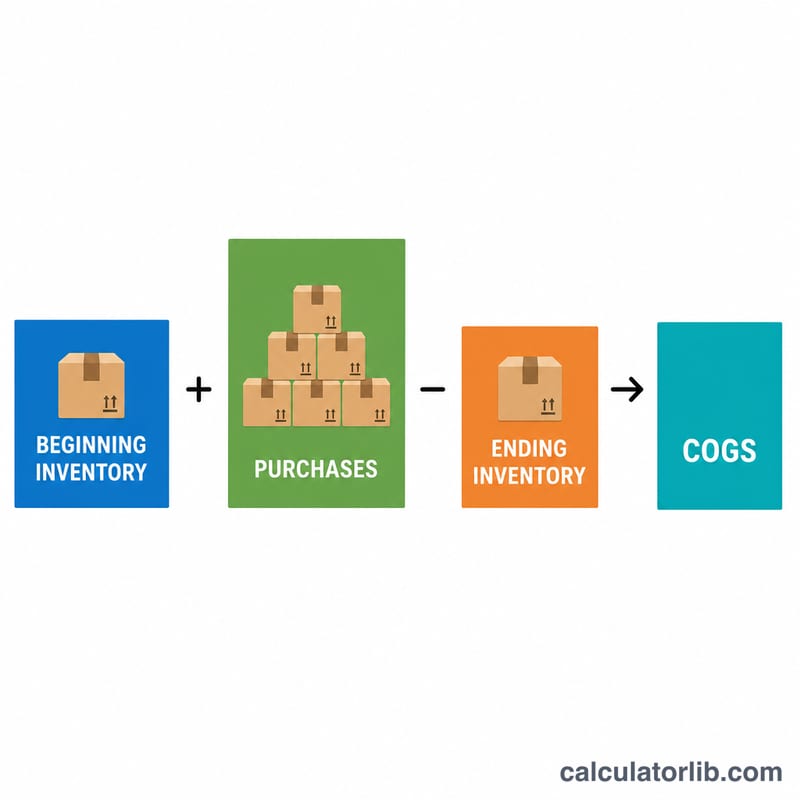

매출원가 공식은 다음과 같습니다. $$\text{매출원가} = \text{기초재고} + \text{매입액} - \text{기말재고}$$ 원리는 간단합니다. 판매할 수 있었던 전체 물량(기초재고 + 신규 매입)에서 기말에 아직 남아 있는 재고를 빼면 됩니다. 남지 않고 사라진 만큼이 곧 판매된 상품이며, 그것이 바로 매출원가입니다.

계산 예시

어느 소매업체가 분기 초에 재고 $10,000으로 시작해, 분기 중 $5,000을 추가로 매입하고, 분기 말에 $4,000의 재고가 남았다고 가정해 봅시다. $$\text{매출원가} = 10{,}000 + 5{,}000 - 4{,}000 = \$11{,}000$$ 판매가능재고는 $15,000였고 그중 $4,000이 남았으므로, 판매된 금액은 $11,000이 됩니다.

자주 묻는 질문

매출원가에 배송비나 인건비가 포함되나요? 재고를 확보하기 위한 직접 인건비와 매입 운임(freight-in)은 일반적으로 포함됩니다. 반면 판매비와 일반관리비는 포함되지 않습니다.

매출원가가 음수로 나오면 어떻게 하나요? 결과가 음수라면 보통 기말재고가 기초재고와 매입액의 합보다 크다는 뜻입니다. 입력 수치를 다시 확인하세요. 대개 입력 오류나 재고 평가 오류의 신호입니다.

재고 평가 방법이 매출원가에 영향을 주나요? 선입선출(FIFO), 후입선출(LIFO), 총평균법 등 어떤 방법을 쓰느냐에 따라 재고에 배분되는 원가가 달라집니다. 이로 인해 기초·기말재고 금액이 바뀌고, 결과적으로 매출원가도 달라집니다. (참고로 한국 회계기준(K-IFRS)에서는 후입선출법이 인정되지 않습니다.)