Что такое себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (англ. Cost of Goods Sold, COGS) — это прямые затраты на производство или закупку товаров, которые компания реализовала за отчётный период. Сюда входит стоимость сырья и закупленной продукции, но не включаются косвенные расходы: логистика, маркетинг и общехозяйственные издержки. COGS вычитается из выручки для расчёта валовой прибыли, поэтому это один из ключевых показателей отчёта о прибылях и убытках. В российской практике этот показатель близок к «себестоимости продаж», хотя методики учёта по РСБУ и МСФО могут различаться.

Как пользоваться калькулятором

Введите три значения: запасы на начало периода (стоимость товарных остатков на старте), закупки (товары или материалы, приобретённые в течение периода) и запасы на конец периода (стоимость остатков на финише). Калькулятор мгновенно покажет COGS, а также объём товаров, доступных к продаже.

Разбор формулы

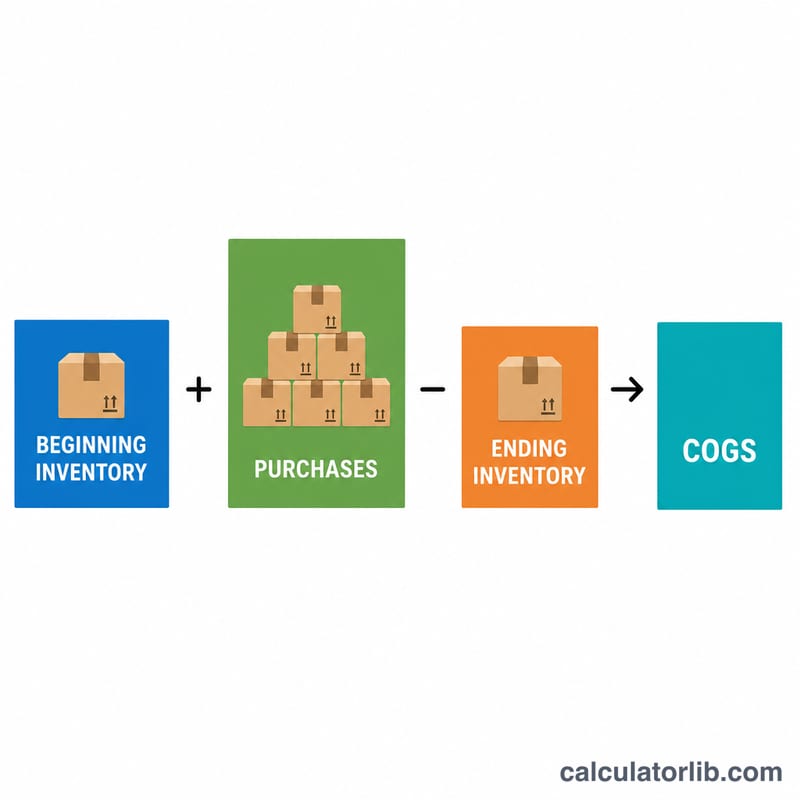

Формула COGS такая:

$$\text{COGS} = \text{Запасы на начало} + \text{Закупки} - \text{Запасы на конец}$$Логика проста: берём всё, что было доступно для продажи (начальные остатки плюс новые закупки), и вычитаем то, что осталось на складе к концу периода. Разница и есть то, что было продано, — ваша себестоимость проданных товаров.

Пример расчёта

Допустим, розничный магазин начинает квартал с запасами на $10 000, докупает товаров ещё на $5 000 и завершает квартал с остатком в $4 000. Тогда

$$\text{COGS} = 10\,000 + 5\,000 - 4\,000 = \$11\,000$$Товаров, доступных к продаже, было на $15 000, из них $4 000 осталось — значит, продано на $11 000.

Частые вопросы

Входят ли в COGS доставка и оплата труда? Прямые трудозатраты и расходы на доставку при закупке товаров (входящая логистика) обычно включаются, а коммерческие и административные расходы — нет.

Что делать, если COGS получился отрицательным? Отрицательный результат, как правило, означает, что остаток на конец периода превышает начальные запасы плюс закупки. Перепроверьте цифры — чаще всего это ошибка ввода данных или оценки запасов.

Как метод учёта запасов влияет на COGS? Методы FIFO, LIFO или средневзвешенной стоимости по-разному распределяют стоимость запасов, из-за чего меняются значения начальных и конечных остатков, а вместе с ними и итоговый COGS. Обратите внимание: по российским стандартам метод LIFO не применяется.